Por Rodrigo Ibarrola.

El pasado 11 de septiembre comenzaron las sesiones de la Comisión Bicameral de Presupuesto del Congreso Nacional con el fin de estudiar el proyecto de Presupuesto General de la Nación del Ejercicio 2024. En ellas, los responsables de las instituciones comparecen a defender sus requerimientos para afrontar sus tareas. Una de las primeras instituciones en acudir a justificar sus pedidos fue la Fiscalía General de Estado (FGE).

Al igual que su antecesora, el actual fiscal general, Emiliano Rolón, abogó ante la Bicameral de Presupuesto por un aumento general de 421.435 millones de guaraníes con relación a lo asignado en el periodo 2023, que representa un incremento del 62% en general. Los aumentos más notables se registran en remuneraciones del personal con 306.616 millones de guaraníes, e inversiones físicas, con 74.946 millones de guaraníes. Esto representa un aumento del 51% y 515% en los conceptos mencionados, respectivamente, que con mucha probabilidad le será denegado, al igual que en años anteriores.

De las cuestiones más llamativas, aparte del sustancial aumento solicitado en remuneraciones, es la situación del rubro 500, de inversiones físicas. Pues, a pesar de que solicitan un aumento de 74 mil millones de guaraníes (para lograr una disponibilidad total de 89 mil millones de guaraníes), en términos absolutos la ejecución nunca superó los 17 mil millones en los últimos 5 años (Tabla 1). En resumen, en el periodo mencionado, le fueron asignados 108.502 millones de guaraníes, de los cuales ejecutó menos de la mitad, lo que es síntoma de una baja capacidad de ejecución.

Tabla 1. Ejecución presupuestaria del rubro 500 “Inversiones físicas”, periodo 2018-2022

|

Año |

Presupuesto Vigente | Ejecutado |

Saldo presupuestario |

|

2018 |

27.875.518.877 | 17.509.351.274 | 10.366.167.603 |

|

2019 |

26.005.518.877 | 10.787.902.172 | 15.217.616.705 |

| 2020 | 34.773.691.520 | 4.630.411.729 |

30.143.279.791 |

| 2021 | 16.348.269.078 | 10.615.139.009 |

5.733.130.069 |

|

2022 |

3.499.128.700 | 3.003.184.832 | 495.943.868 |

| Total | 108.502.127.052 | 46.545.989.016 |

61.956.138.036 |

Fuente: Elaboración propia con datos de la base de datos BOOST del Ministerio de Economía y Finanzas.

Si bien el Ministerio Público ha presentado un alto nivel de ejecución, en general, mayor al 90%, esta situación cambia si se considera que el 89% de su presupuesto está consumido por remuneraciones al personal, que promedia una ejecución del 98%. Este es el rubro más fácil de ejecutar, porque todos los intereses de la institución y la voluntad de sus diferentes funcionarios y autoridades, están alineados para que así sea. Para una buena evaluación de la capacidad de gestión de recursos, este rubro debería ser omitido.

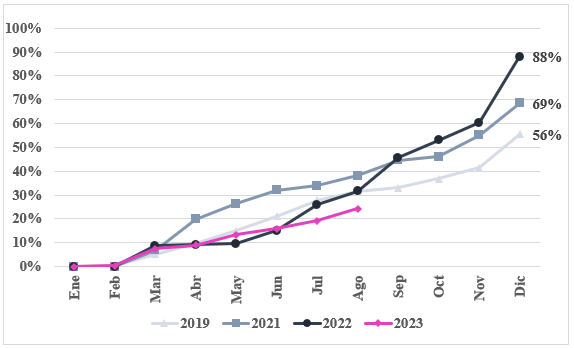

Si se omiten los rubros de ejecución directa, como remuneraciones del personal, así como los de ejecución sencilla del nivel 200 (Servicios Básicos, Viáticos, Alquileres), del 300 (Combustibles), del 700 (pago de deudas) y del 900 (pago de impuestos y tasas), cuyo remanente denominaremos “rubros sensibles”, tendremos una situación bastante diferente (Figura 1).

Figura 1. Ejecución presupuestaria mensual acumulada relativa de rubros sensibles, periodo 2019-2023

Fuente: Elaboración propia con datos de la base de datos BOOST del Ministerio de Economía y Finanzas.

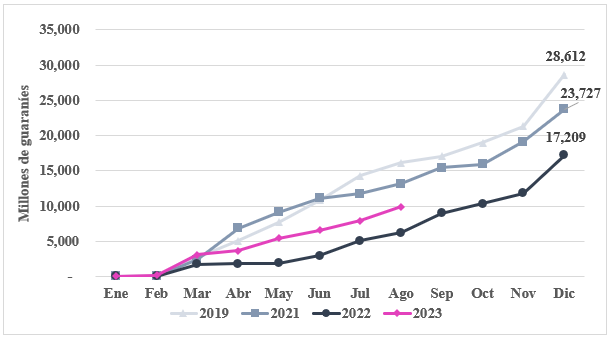

A pesar de que parece haber mejorado la ejecución relativa (gastado/disponible) en los últimos años pasando del 56% al 88%, si se evalúa en términos absolutos, es decir, en guaraníes ejecutados (Figura 2), la situación se ve distinta, ya que, a mayor presupuesto disponible, menor ejecución absoluta.

Figura 2. Ejecución presupuestaria mensual acumulada absoluta de rubros sensibles, periodo 2019-2023

Fuente: Elaboración propia con datos de la base de datos BOOST del Ministerio de Economía y Finanzas.

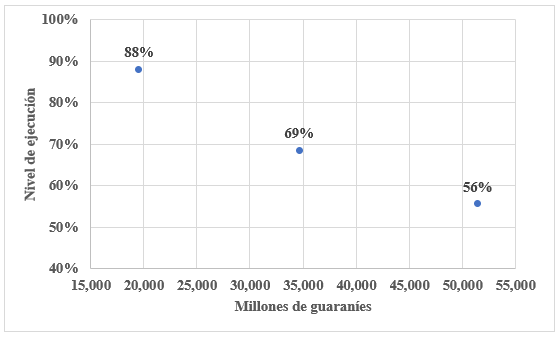

Con lo que, al parecer esa mejora relativa se debe a una disminución del presupuesto disponible en rubros sensibles, lo que hace que la ejecución arroje índices superiores (Figura 3).

Figura 3. Relación entre presupuesto disponible en rubros sensibles y nivel ejecución

Fuente: Elaboración propia con datos de la base de datos BOOST del Ministerio de Economía y Finanzas.

Otra importante situación a tener en cuenta es que gestión fiscal se extiende a lo largo del año, por lo que necesariamente la ejecución debe acompañar a la gestión a lo largo del periodo. Este desempeño se muestra en la Figura 1 (se excluye el año 2020 por atípico, dada la pandemia). Se puede notar que existe una subejecución durante gran parte del año, que solo se eleva en el último mes del año, donde el nivel de ejecución aumenta llamativamente con relación a los meses anteriores.

Al igual que su antecesora, el actual fiscal general, Emiliano Rolón, abogó ante la Bicameral de Presupuesto por un aumento general de 421.435 millones de guaraníes con relación a lo asignado en el periodo 2023, que representa un incremento del 62% en general.

Esto normalmente se debe a una relajación de los requisitos en el proceso contable de los pagos a los efectos de agilizar los trámites y utilizar el mayor presupuesto posible antes de que termine el año. Así se evita quedar con deudas impagas que deberán abonarse con el presupuesto del año siguiente, lo que restaría disponibilidad presupuestaria futura.

En un país con baja recaudación tributaria, la insuficiencia de recursos es moneda común en casi todas las instituciones. La Fiscalía no escapa a esa dinámica. Si bien se requieren de mayores inversiones y, quizás, de mayor capital humano, es también cierto que el uso de los recursos no ha sido el óptimo, al menos, en los últimos años. Muchos de los reclamos de la Fiscalía en materia de insumos se deben a su propia gestión ineficiente. Se ha notado como el uso de los recursos no ha alcanzado niveles deseables. Aun cuando la institución dispone de la potestad de modificarlo discrecionalmente —gracias a las acciones promovidas en la Corte Suprema de Justicia— y pudiendo direccionar los fondos a rubros en los cuales tiene mejor desempeño, no lo ha hecho, o simplemente ha denotado su problema de gestión administrativa, como parece ser el caso.

En lo que respecta a la nueva administración, el rumbo no parece haber mejorado. Al contrario, posee menor nivel de ejecución que los anteriores (Figura 1 y 2) comparados en el mismo momento del año. Esto resulta entendible, pues la institución no ha hecho cambios mayores en la organización, incluso mantiene a funcionarios claves de la anterior administración, por lo que es razonable que el desempeño no revista el empuje deseado. Para lograrlo es necesario un golpe de timón que de un impulso nuevo en la gestión. Hasta tanto eso no se dé, es probable que continuemos siendo testigos de la misma abúlica gestión que se observa año tras año.

Fuente de la imagen: Radio Itapirú

Este estudio se desarrolló en el marco de la iniciativa “Control joven para una mejor gestión pública”, impulsada por el Centro Interdisciplinario de Investigación Social (CIIS) con apoyo del CIRD, en el marco del proyecto Más Ciudadanía, Menos Corrupción.