Por José Tomás Sanchez y Larissa Chase *

Concluye el 2024, el primer año calendario completo para el gobierno de Santiago Peña. Durante este tiempo, el gobierno ha transitado por un vaivén de crisis y logros que se debe evaluar desde diversos ángulos. Varias de las complicaciones políticas han tenido como epicentro a un Congreso con mayoría oficialista, donde hechos como los llamados “nepobabies”, la designación del senador Rivas al Consejo de la Magistratura, la destitución de la exsenadora Kathya González, las investigaciones al senador Erico Galeano, la muerte del diputado Eulalio “Lalo” Gómez, la ley “Anti-ONGs”, la “Jubilación VIP” y el “aumentazo” del salario de legisladores para el 2025, han tenido diversos niveles de repercusión negativa en el ámbito nacional e internacional, salpicando en alguna medida al gobierno. En la respuesta a estos casos, por ahora, el presidente Peña se ha mostrado en general distante y ha evitado entrar en ruta de colisión con el Poder Legislativo.

Sin duda alguna, el tremendo peso político del expresidente Horacio Cartes y la super mayoría de la ANR en el Congreso, le restan margen de maniobra al presidente. ¿Cuál es el espacio de maniobra que le queda? Aquí queremos explorar un pedazo de ese espacio en el que el Ejecutivo puede influir.

Un análisis de la imagen del gobierno y su relación con variables económicas puede mostrarnos que los resultados económicos tienen mucho que ver con la satisfacción o insatisfacción con el gobierno. Esto no es novedoso, ya que se sabe que la economía tiene un importante peso en el humor social hacia el gobierno. Lo que ocurre es que en Paraguay esto se ha estudiado poco. Por eso analizamos en este articulo la imagen del gobierno, su relación con el crecimiento del PIB y el desempleo, y sugerimos lo que puede esperarse en el futuro cercano.

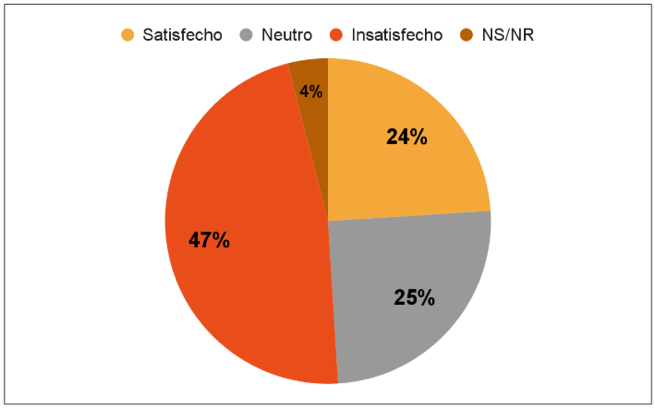

Analicemos cómo se ha percibido al gobierno en sus primeros 120 días de gestión. Según la medición realizada por ICA en diciembre de 2023 y enero de 2024, el 24% se declaró satisfecho con el desempeño del gobierno, el 25% manifestó una postura neutral (“ni satisfecho ni insatisfecho”) y el 47% de los encuestados expresó insatisfacción (Gráfico 1). No sabe/No responde dio solo 4%.

Gráfico 1: Grado de Satisfacción con el Gobierno (diciembre 2023 y enero 2024).

Fuente: ICA Consultoría Estratégica.

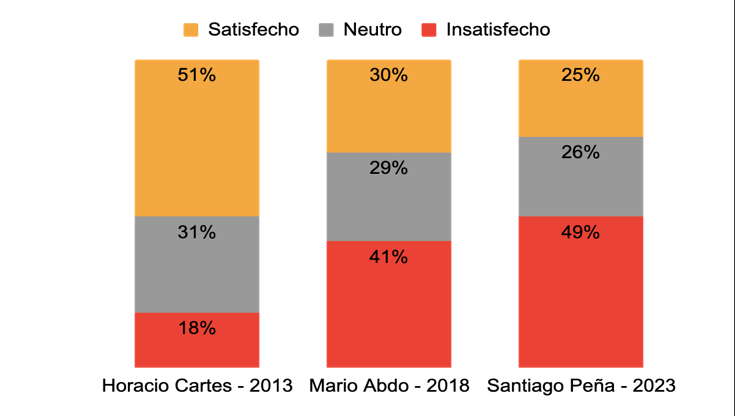

Si comparamos con los gobiernos anteriores, como se muestra en el Gráfico 2, el inicio de la gestión de Peña registró niveles de satisfacción más bajos (25%) en comparación con los de Cartes en 2013 (51%) y Abdo en 2018 (30%). En cuanto a la insatisfacción, Peña también presentó el nivel más alto de descontento (49%), superando el primer año de los gobiernos anteriores. Por otro lado, la percepción de indiferencia hacia su gestión fue menor en comparación con el primer año de Cartes y Abdo.

Gráfico 2: Grado de Satisfacción con el Gobierno, comparación Cartes, Abdo y Peña.

Nota: No se grafica NSNR, por eso los porcentajes varían levemente respecto al Gráfico 1. Fuente: ICA Consultoría Estratégica

Los resultados expuestos no muestran un buen inicio en los niveles de satisfacción con el gobierno durante la presidencia de Peña. Si además consideramos los sucesos políticos señalados más arriba, podría esperarse que la imagen del gobierno sea aún más negativa en diciembre del 2024 y al inicio del 2025 (cuando haremos la nueva medición). Sin embargo, hay razones por las cuales esta hipótesis podría no ser del todo acertada. Para entender la posibilidad de una mejora en la percepción del gobierno de Peña a fines del 2024 y 2025, consideramos el desempeño de la economía como un factor clave en la opinión pública. Para ello hay que considerar varios elementos.

En primer lugar, miremos el control de la inflación. La proyección a cierre del 2024 es de una inflación acumulada del 4%. En ese mismo sentido, se mide una leve mejora en el costo de vida, favorable en Paraguay en comparación con el promedio de la región.

En segundo lugar, las revisiones del Producto Interno Bruto (PIB) estiman un crecimiento del 4% para el cierre de 2024. Si bien es menor al 4,7% de crecimiento del 2023, el desempeño del 2024 es alentador, considerando los años recientes de crecimiento negativo (2019, 2020) y de muy bajo crecimiento (2022). Esto lo mencionamos con la salvedad de que el crecimiento del PIB es todavía insuficiente para impulsar un desarrollo con bienestar a largo plazo, dado el nivel de ingreso medio del país.

En tercer lugar, el logro de la calificación de grado de inversión otorgado por Moody´s a Paraguay abre nuevas oportunidades para el desarrollo y la atracción de inversiones extranjeras al país. A esto hay que sumar el reciente acuerdo comercial logrado entre el MERCOSUR y la Unión Europea, que podría redituar en un aumento de las exportaciones de Paraguay a dicho bloque económico desde el 2025 y en un crecimiento del 1% del PIB en 15 años.

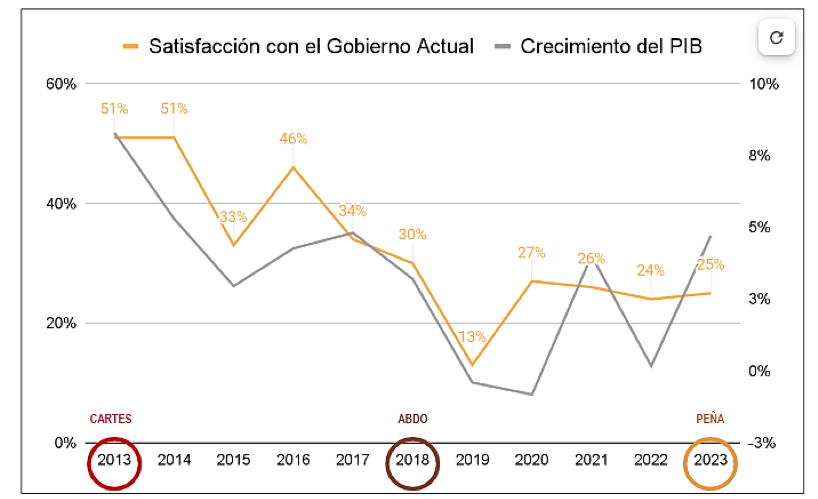

Volviendo a la evaluación del gobierno, ¿qué relación tiene la economía con la satisfacción o insatisfacción ciudadana? Miremos algunos cruces. Si consideramos la pregunta “¿Qué tan satisfecho está con el gobierno actual?” realizada en los últimos 10 años por ICA, abarcando los periodos de Cartes (2013-2018), Abdo (2018-2023) y Peña (2023), observamos que la satisfacción ha variado notablemente desde el 51% del año 2013 al 25% del 2023. Si miramos junto con la evolución del crecimiento del PIB, se observa una clara asociación entre ambos factores. De hecho, la correlación encontrada en esta serie anual de 10 años entre la satisfacción con el gobierno y el crecimiento del PIB es del 76%.

Gráfico 3. Evolución de la Satisfacción con el Gobierno y el Crecimiento del PIB en Paraguay (2013-2023)

Fuente: ICA Consultoría Estratégica & Banco Mundial

Fuente: ICA Consultoría Estratégica & Banco Mundial

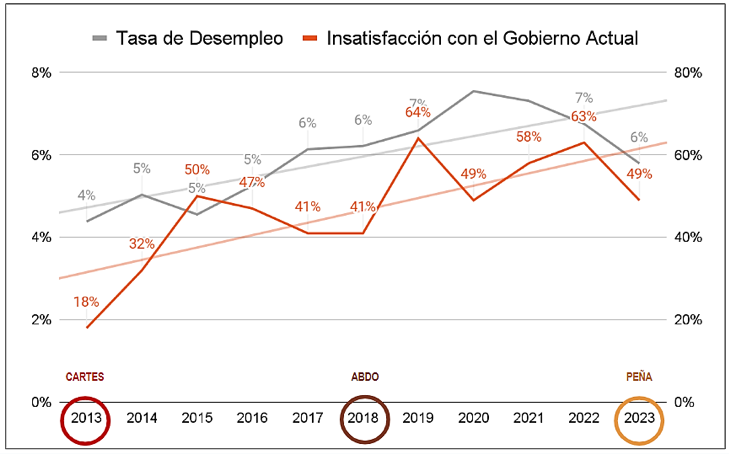

También encontramos una asociación entre el desempleo y la insatisfacción con el gobierno (55% de correlación). Si miramos ambas líneas (Gráfico 4), han variado bastante juntas entre el 2013 y el 2023. Es decir, los aumentos del desempleo están asociados a aumentos de la insatisfacción con el gobierno y, viceversa, a menor tasa de desempleo, menor insatisfacción. Si nos enfocamos en lo que respecta al primer año de Peña, puede verse que estamos ante una reducción del desempleo desde el 2020, lo cual, de persistir, puede favorecer menos niveles de insatisfacción con el gobierno durante la gestión de Peña.

Gráfico 4: Evolución de la Insatisfacción con el Gobierno y Tasa de Desempleo (2013-2023)

Fuente: ICA Consultoría Estratégica & Banco Mundial

En resumen, aunque el inicio del gobierno de Peña no ha registrado un alto nivel de satisfacción comparado con el inicio de otros gobiernos, y a pesar de las tensiones políticas, se puede prever que, si las variables económicas persisten estables o mejoran, la evaluación del gobierno podría ser más positiva y regresar a niveles prepandemia, por encima del 30% de satisfacción.

Tal vez por esta razón, el presidente Peña puede seguir distante del manejo de las tensiones políticas. Su apuesta podría consistir en apoyarse en los resultados económicos como chaleco protector ante “choques” políticos, para así sostener los niveles de satisfacción hacia su gestión.

* Larissa Chase es Consultora en Investigación y Directora Ejecutiva de ICA Consultoría Estratégica. Es economista, especializada en estadísticas, análisis de datos y finanzas.