Rodrigo Ibarrola

Se ha difundido bastante, especialmente en la sesión de la Cámara de Diputados del 24 de marzo pasado, la idea de que eliminar el Impuesto Selectivo al Consumo (ISC) de los combustibles disminuirá el precio de los combustibles derivados del petróleo. Ello bajo la equivocada premisa de estimar el impacto del impuesto derivando el mismo a partir del precio de venta al público aplicando la tasa impositiva nominal. Sin embargo, el régimen del tributo no funciona de la misma manera para los productos a los cuales nos referimos.

La Ley 6830/19 establece que, en general, el ISC se aplicará, para los productos fabricados en el país, luego de la primera venta respecto a su precio en fábrica o, para los productos importados, al momento de su despacho con base en su valor aduanero declarado, previo retiro del recinto. No obstante, ciertos productos derivados del petróleo cuentan con un régimen especial.

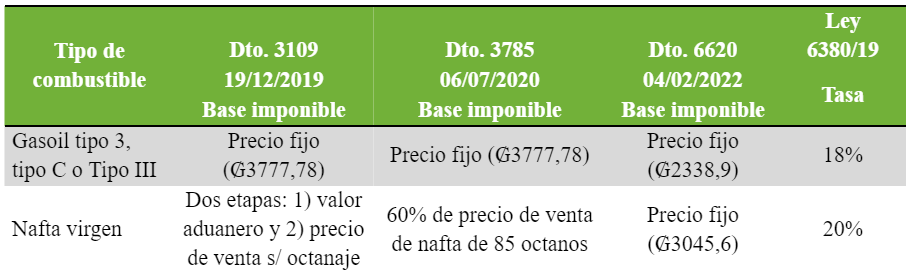

En el caso del diésel tipo 3, tipo III o tipo C, la base imponible para el impuesto no es el valor aduanero ni el precio de venta al consumidor, sino un precio fijo determinado por el Poder Ejecutivo, mediante los decretos 3109/19 y 6620/22, haciendo uso de sus atributos, conforme al art. 113 de la citada ley.

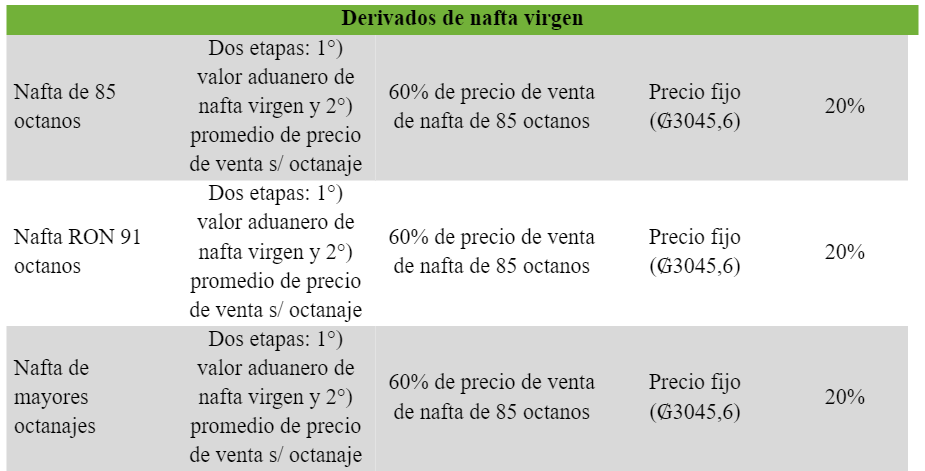

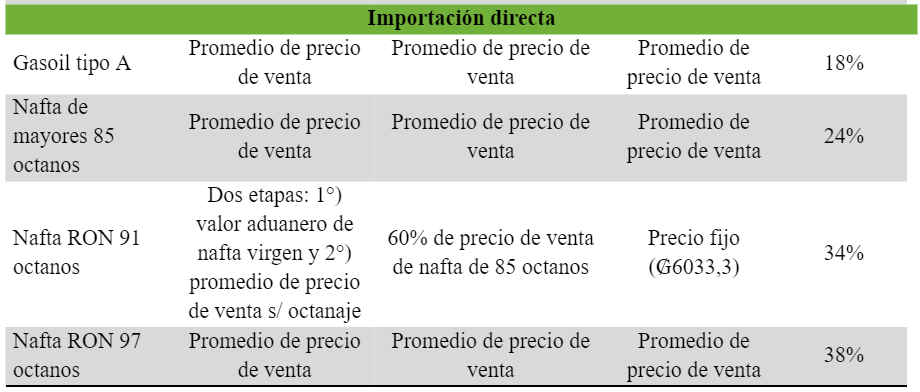

Para el caso de las naftas había —hasta el 6 de julio de 2020— dos escenarios, uno de ellos, la venta de productos derivados a partir de la importación de la nafta virgen. En este caso el impuesto era liquidado y pagado en dos etapas. La primera, en la Dirección Nacional de Aduanas (DNA), conforme al valor aduanero de la nafta virgen, al momento del retiro; y, la segunda, al mes de la enajenación tomando como base el precio promedio de venta al público del producto. Esto es así porque de la mezcla de la nafta virgen, con tipos de naftas y etanol se obtienen combustibles de diversos octanajes que se venden al público a diferentes precios. Las tasas son aplicadas, a su vez, según correspondan a cada nivel de octanaje, que van desde el 20% al 38%. De este modo, el impuesto determinado en la primera etapa resultaba considerado como anticipo. Posteriormente, a través del Decreto 3785, del 6 de julio de 2020, se eliminó la segunda etapa y se fijó una base imponible móvil y, finalmente, con el Decreto 6620, del 4 de febrero de 2022, se establece un precio fijo, al igual que el diésel tipo 3.

el ISC a los combustibles recaudaba alrededor de 350 millones de dólares antes de iniciar las rebajas, según estimaciones del Ministerio de Hacienda, el equivalente aproximado de 1% sobre Producto Interno Bruto (PIB). Rebajarlo aún más contribuirá en aumentar del déficit fiscal, sin efecto significativo. Y, aunque estamos en un momento difícil debido al contexto internacional, esto no debe ser excusa para proponer medidas sin análisis previos.

Es así que, cuando la Subsecretaría de Estado de Tributación (SET) anunció, en febrero, que disminuía el ISC, lo que hizo, en realidad, fue rebajar el precio fijo (base imponible) que sirve para liquidar el impuesto. Y fue más allá, porque también determinó precios para la nafta virgen —ya mencionada— y la nafta de 91 octanos, que hasta ese momento no eran alcanzados por la medida de bases imponibles. La evolución de la aplicación del ISC a los combustibles se expone en la Tabla 1.

Tabla 1. Evolución de la aplicación del ISC a los combustibles derivados del petróleo, productos seleccionados.

Fuente: Elaboración propia a partir de la Ley 6380/19 y los decretos 3109/19, 3785/20, 6620/22.

De esta forma indirecta, se establecieron precios fijos para la liquidación de impuestos sin modificar las tasas nominales, reduciendo el potencial impacto en el precio de una disminución de impuestos en el futuro. Como resultado, la tasa efectiva del impuesto, en la práctica, resulta mucho menor que la nominal al atar la base imponible a valores fijos, por lo que el monto del impuesto a pagar por litro se vuelve constante, aun cuando el precio de importación o de venta sea variable para la gran mayoría del combustible comercializado. De ahí que el efecto de una posible eliminación del ISC no sería proporcional a la tasa impositiva nominal ni generaría los resultados que afirman los impulsores de esa iniciativa.

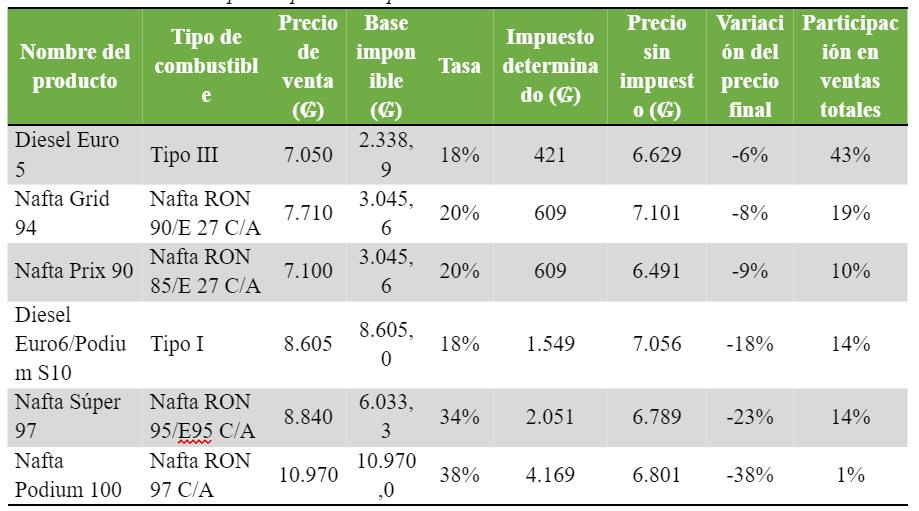

Para mayor aclaración, a continuación, se realiza un ejercicio sobre el impacto en los precios de venta al público que provocaría el hecho de suprimir el ISC a los combustibles (Tabla 2), tomando como base, primeramente, a la empresa Petrobras. Como resultado, se puede apreciar que, de eliminarse el ISC, la rebaja de los precios en el 72% de los combustibles comercializados (Diesel Euro 5, Nafta Grid 94, Nafta Prix 90) oscilaría solamente entre ₲421 y ₲609 por litro, es decir entre 6% y 8% del precio final. Con la aclaración de que se asume que la nafta Súper 97 es comercializada a partir del RON 91, debido a que la importación de RON 95 por parte de la empresa cubre apenas el 2% de las ventas, por lo que, queda claro que se utiliza como base la RON 91 o bien la virgen. Sin embargo, para el cálculo se utiliza la opción más costosa, es así que el impacto podría, en la práctica, ser menor, en caso de que el producto solo tribute sobre la nafta virgen.

Tabla 2. Cálculo del valor del impuesto por cada tipo de combustible comercializado en Petrobras

Fuente: Elaboración propia con datos del Ministerio de Industria y Comercio (MIC) y Petrobras. Nota: La participación en ventas está con datos del 2021 y 2022.

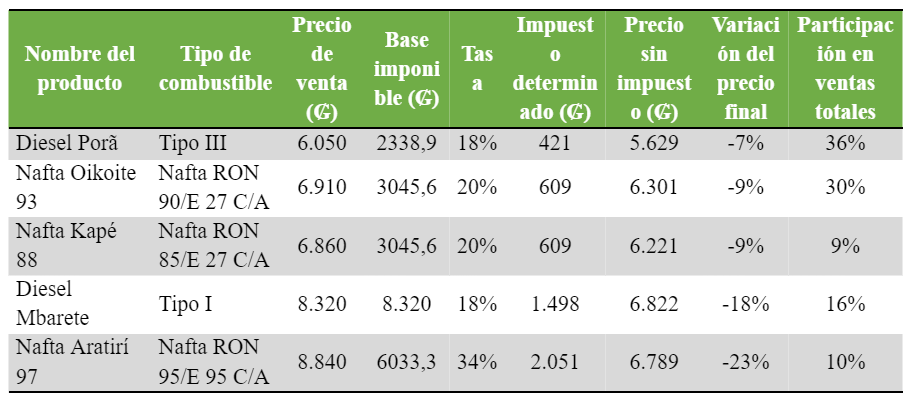

Similares resultados se obtienen al aplicar la misma rutina a la empresa estatal Petropar S. A. (Tabla 3). En este caso, de eliminarse el ISC, la rebaja de los precios afectaría al 74% de los combustibles comercializados (Diesel Porã, Nafta Oikoite, Nafta Kape 88) con los mismos valores nominales, pero con una variación relativa de únicamente 7% al 9%. Cabe mencionar que la premisa aquí es que la Nafta Aratirí 97 es comercializada a partir del RON 91, debido a que Petropar no importa naftas de mayores octanajes y el volumen de importación de la misma se ajusta a la de la venta del Aratirí 97.

Tabla 3. Nota: La participación en ventas está determinada con datos del 2021 y 2022.

Fuente: Elaboración propia con datos del Ministerio de Industria y Comercio (MIC) y Petropar. Nota: La participación en ventas está determinada con datos del 2021 y 2022.

Paralelamente a la proposición de eliminar el ISC, se ha deslizado la idea de reemplazarlo con el Impuesto al Valor Agregado (IVA), por lo que cabe agregar algunos comentarios al respecto. Aun cuando se carecen de estimaciones específicas —al menos públicas—, se debe tener en cuenta que la cadena de comercialización consta de, por lo menos, tres actores: importadores, distribuidores y operadores o estaciones de servicio. Debido a que el IVA grava el valor agregado en cada etapa del proceso, asumiendo que cada actor no le agregue nada más que un margen bruto del 10%, el impuesto podría, fácilmente, alcanzar una incidencia del 37% sobre el valor de importación, que es trasladado al consumidor final. Resultando, de este modo, el efecto contrario al deseado.

«Todos los modelos están mal, pero algunos son útiles», dijo el estadístico inglés George Box. Aceptar algunas imprecisiones es el precio a pagar para disponer de un conocimiento. El objetivo no es conocer con exactitud, sino disponer de aproximaciones razonables y honestas que permitan obtener informaciones para la toma de decisiones. Aceptando las limitaciones de estos cálculos aproximados —es imposible conocer con precisión el octanaje obtenido a partir de la mezcla de la nafta virgen—, de esto podemos extraer que el viceministro de Tributación, Oscar Orué, tiene razón al afirmar que la eliminación del ISC no generaría la rebaja de precios tan anunciada, ya que, en el 72% de los casos, la misma no sería mayor a ₲609 por litro. De hecho, para el combustible más consumido, solo sería de ₲421. Las mayores disminuciones se darían en los tipos de combustibles utilizados por vehículos de alta gama utilizados y, en consecuencia, beneficiaría a las familias de estratos socioeconómicos más elevados.

El impacto limitado es producto de las sucesivas disposiciones administrativas que fueron tomadas por la SET para la liquidación del impuesto y que redujeron significativamente la incidencia del tributo en el precio final. Por lo que no es verdad que el ISC sea la causa de los precios elevados ni que su eliminación bajará los precios de manera relevante.

Finalmente, de más está decir que, el ISC a los combustibles recaudaba alrededor de 350 millones de dólares antes de iniciar las rebajas, según estimaciones del Ministerio de Hacienda, el equivalente aproximado de 1% sobre Producto Interno Bruto (PIB). Rebajarlo aún más contribuirá en aumentar del déficit fiscal, sin efecto significativo. Y, aunque estamos en un momento difícil debido al contexto internacional, esto no debe ser excusa para proponer medidas sin análisis previos.

Imagen de portada: Freepik