Jorge Garicoche*.

La pandemia ha obligado a los países a tomar decisiones drásticas para combatirla. Esto ha traído profundas consecuencias económicas a nivel global en este primer semestre del año 2020. Hacerles frente en materia sanitaria, social y económica requiere de recursos para financiar los planes. En Paraguay se consideraron varias formas de contribuir a la obtención de esos recursos. Una de ellas fue la suspensión del pago de la deuda pública externa correspondientes al año 2020.

El proyecto de Ley “De suspensión de pago de la deuda pública” presentado por el senador liberal Víctor Ríos obtuvo el rechazo del senado el día viernes 26 de junio. En este artículo, por un lado, explico algunas de las implicancias que hubiera tenido para el país suspender el pago de los vencimientos de deuda pública externa. Para esta tarea me valgo de dos elementos. El primero es la cláusula “cross default” del “Offering Memorandum”. Y el segundo es un cálculo aritmético simple entre el ahorro que se genera al no pagar el servicio de la deuda y los costos que podría significar esta medida. Por el otro, ensayo algunas alternativas que podrían contemplarse para obtener recursos en este contexto.

La Deuda Pública del Paraguay se compone de deudas con diversos organismos multilaterales como el Banco Interamericano de Desarrollo (BID), el Banco Mundial (BM), el Banco de Desarrollo de América Latina (CAF) y otros. Así también, con organismos bilaterales como la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) y la Agencia de Cooperación Internacional de Japón (JICA). A la lista de acreedores se suman el Banco Central del Paraguay (BCP) y los bonistas, que son los tenedores de títulos deuda pública a partir de emisiones en el mercado local y en el mercado internacional. Si bien es cierto que tomar deuda tiene ventajas para un Estado, también acarrea varias responsabilidades. Y he aquí por qué la suspensión de pagos no es para nada simple.

En relación al primer elemento, cabe mencionar que para toda emisión de bonos se ofrece, a potenciales inversores, un documento legal denominado “Offering Memorandum”, también conocido como “Prospecto del Bono”, con información veraz sobre la economía y las finanzas públicas del país emisor de deuda. De este documento se desprende una sección donde se describe el monto de emisión, las fechas de amortización del capital, la tasa de interés y la periodicidad del pago. Además, se resumen las obligaciones contractuales (Indenture). Entre esas obligaciones se destaca la cláusula de “Eventos de Default”, donde se asienta el significado de cesación de pagos y algunas implicancias como el “Cross Default”.

El cross default (incumplimiento cruzado) se constituye cuando el Paraguay incumple cualquier pago de la Deuda Pública Externa en un monto mayor o igual a USD 25.000.000 (o equivalente en otras monedas). Desde ese momento, cualquiera de sus acreedores puede iniciar el proceso de pedir la devolución de su préstamo de forma inmediata.

Entonces, Paraguay caería en default en todas sus obligaciones si no paga algún servicio de la deuda pública externa mayor o igual al monto de referencia. Por ejemplo, si Paraguay debe pagar algún servicio del Bono Soberano con vencimiento en el año 2027 y no cumple, no solo quedaría en incumplimiento con los tenedores de estos bonos, sino que también se lo consideraría en default con todos sus acreedores. En consecuencia, de manera inmediata, se obligaría el pago anticipado de todos los bonos soberanos, los bancos multilaterales suspenderían automáticamente sus desembolsos y los préstamos para el país que se encuentren en evaluación, serían suspendidos. Además, la calificación de riesgo del Paraguay caería a un nivel de reputación que sería muy difícil de levantar, lo que nuevamente nos atrasaría décadas para alcanzar el grado de inversión. Llegar a un grado de inversión es importante, pues consiste en la clasificación que agencias calificadoras de riesgo crediticio como Fitch Ratings, Standard & Poor’s y Moody’s otorgan a los países, evaluando la capacidad que estas tienen de cumplir con sus compromisos financieros. Es decir, al obtener el grado de inversión, grupos internacionales se ven más inclinados a considerar un país como alternativa para sus negocios, con lo cual favorece a la economía.

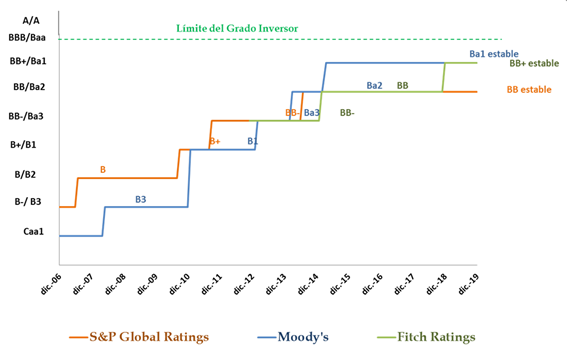

En el gráfico 1 se puede observar la evolución de la calificación crediticia de Paraguay. En el eje vertical se tiene la calificación de riesgos y en el eje horizontal la evolución en el tiempo. Cuanto más arriba se encuentre la calificación es mejor y se espera que esta mejoría repercuta en una tasa de interés más baja. Se considera grado de inversión como mínimo a la nota BBB-. Puede verse la evolución de Paraguay entre 2006 y 2019, alcanzando una calificación de BB+.

Gráfico 1. Evaluación de la clasificación crediticia de Paraguay para el periodo 2006-2019

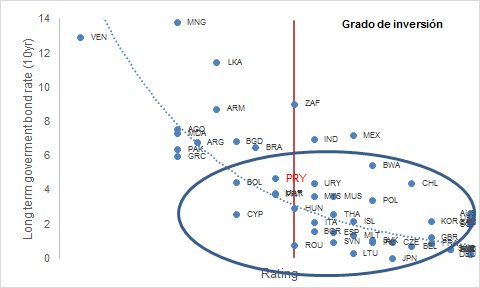

En el gráfico 2, con datos del año 2018, se verifica que Paraguay obtuvo financiamiento para un plazo de 10 años con tasas cercanas a países con calificación de grado de inversión como Uruguay y Chile. Es decir, Paraguay ha logrado mejorar las tasas de financiamiento dada su mejora en la percepción del riesgo. Por tanto, una suspensión de pagos de servicios de deuda acarrearía como consecuencia la falta de acceso al crédito o a tasas favorables como las que tiene hoy, no solo para el estado, sino también para las empresas constituidas en el país que busquen financiación en el extranjero

Gráfico 2. Relación entre la calificación de riesgo y la tasa de préstamo

El segundo elemento que quería abordar en el artículo refiere al cálculo aritmético simple entre el ahorro que se generaría al no pagar la deuda y los costos de la medida. Un poco más de USD 700 millones es lo presupuestado para el pago del servicio de la deuda en el año 2020, de los cuales USD 574 millones es para el servicio de la Deuda Pública Externa. A abril del 2020, según datos del BCP, ya se pagó cerca de USD 200 millones. Una ley que obligue la suspensión de pagos de la deuda permitirá “ahorrar” alrededor de USD 374 millones y al mismo tiempo generaría una obligación de al menos USD 9.000 millones por la cláusula Cross Default. Es decir, el neto de nuestro “ahorro” sería USD -8.626 millones. Todo esto sin considerar desembolsos de organismos multilaterales que dejaremos de recibir para proyectos que podrían servir para la reactivación económica.

Analizando una sola cláusula de la descripción de los bonos y haciendo una aritmética muy básica, se puede concluir que esta propuesta nunca tuvo que haber sido considerada por el enorme riesgo que representa para el país. Tener a inversores formando filas y pidiendo recuperar sus USD 9.000 millones será el menor de los costos, ya que también nos estaríamos exponiendo al derrumbe de nuestra prudente, y hasta aquí muy coherente, política económica.

La Deuda Pública del Paraguay se compone de deudas con diversos organismos multilaterales como el Banco Interamericano de Desarrollo (BID), el Banco Mundial (BM), el Banco de Desarrollo de América Latina (CAF) y otros. Así también, con organismos bilaterales como la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID) y la Agencia de Cooperación Internacional de Japón (JICA). A la lista de acreedores se suman el Banco Central del Paraguay (BCP) y los bonistas, que son los tenedores de títulos deuda pública a partir de emisiones en el mercado local y en el mercado internacional. Si bien es cierto que tomar deuda tiene ventajas para un Estado, también acarrea varias responsabilidades.

Por último, si quisiéramos obtener recursos para financiar los programas de recuperación y los planes de desarrollo deberíamos considerar otras propuestas como la venta de valiosos terrenos en manos de la administración central (y también municipal), el desprendimiento de Cañas Paraguayas S.A. (CAPASA) donde el estado es accionista, y la generación de ingresos por medio del canon de concesiones y/o alianzas con el sector privados. Entre ellos se podría contemplar el Aeropuerto Silvio Pettirossi, los puertos fluviales públicos y pasos fronterizos de la Administración Nacional de Navegación y Puertos (ANNP).

*Consultor e Investigador del Área de Economía de Investigación para el Desarrollo. Profesor de la Facultad de Economía, UNA.

One thought on “Por qué suspender el pago de la deuda externa nunca debió ser una opción”

Sorry, comments are closed.