Por Javier Lasalle

El bajo nivel de deuda de Paraguay suele destacarse como un punto positivo de la macroeconomía paraguaya, siendo Paraguay uno de los países de menor deuda en Sudamérica. Pero también es cierto que Paraguay es uno de los países de menor presión tributaria. Por ello, la deuda puede ser relativamente baja en función al PIB, pero no tan baja en relación con los ingresos del Estado. Lo mismo ocurre con los intereses de la deuda: pueden ser relativamente bajos respecto al PIB, pero no respecto a los ingresos. En este artículo quiero centrarme en los gastos de los intereses de la deuda.

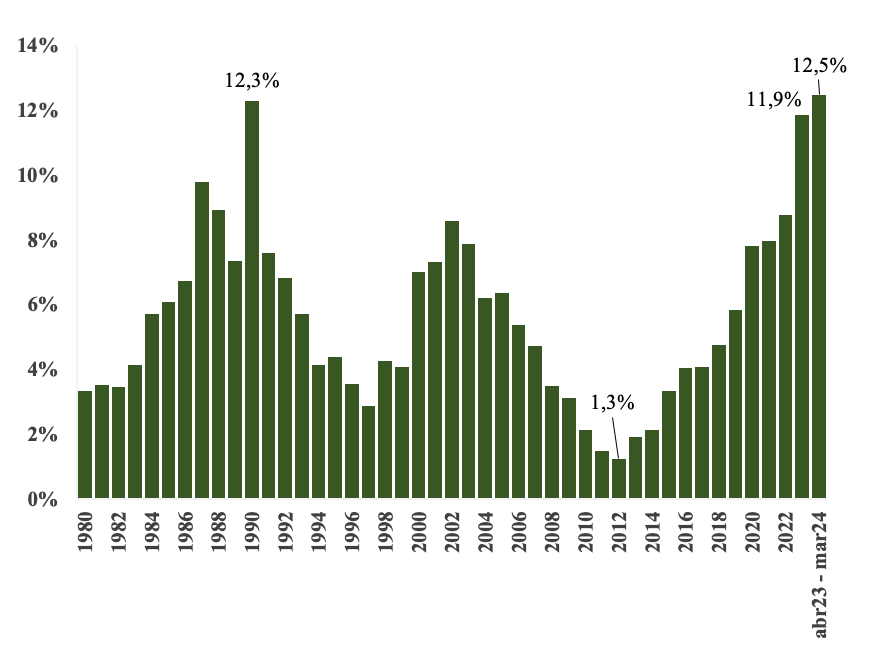

En los doces meses de abril de 2023 a marzo de 2024 las cuentas públicas mostraron algo que nos debe preocupar a todos: lo que la Administración Central gasta en intereses de la deuda, medido como proporción de los ingresos totales, tuvo el mayor registro en más de cuarenta años (ver gráfico 1). El gráfico muestra los gastos en intereses sobre los ingresos totales de la administración central para cada año (enero a diciembre) y la última barra para los últimos doce meses disponibles, de abril de 2023 a marzo de 2024. En los últimos doce meses el 12,5% de los ingresos se utilizaron para pagar intereses, esto es, uno de cada ocho guaraníes de ingresos en impuestos, royalties y otros, fueron para pagar intereses. El registro máximo anterior había sido en el año 1990.

Gráfico 1: Gasto en intereses sobre ingresos totales (Administración Central).

Fuente: SITUFIN – MEF.

Los gastos en intereses en 2023 fueron de Gs. 5.217 mil millones (unos USD 715 millones). A modo de comparación, el presupuesto obligado del mismo año del Ministerio de Educación y Ciencias (MEC) fue de Gs. 9.792 mil millones (USD 1.242 millones), el del Ministerio Salud Pública y Bienestar Social (MSPBS) de Gs. 9.156 mil millones (USD 1.254 millones) y el del Ministerio de Obras Públicas y Comunicaciones (MOPC) de Gs. 7.783 mil millones (USD 1.066 millones).

El aumento de los gastos en intereses obedece a dos motivos: al aumento de la deuda de los últimos años debido al persistente déficit fiscal (más gastos que ingresos por parte del Estado) y al aumento de la tasa de interés a nivel internacional.

¿Qué esperar a futuro? La evolución de la deuda dependerá de varios factores. Primero, como el plan del gobierno plantea continuos déficits para los próximos años, la deuda aumentará nominalmente. El gobierno evitó una convergencia radical que podría llevar a tener déficit cero o dentro del margen de la Ley de Responsabilidad Fiscal, y puso como metas fiscales un déficit de 4,1% del PIB en 2023, 2,6% del PIB en 2024, 1,9% del PIB en 2025 y 1,5% del PIB em 2026.

Segundo, la deuda no necesariamente aumentará en términos del PIB. Eso significa que eventualmente el PIB podría crecer más rápido que la deuda, por lo que el ratio deuda/PIB bajaría. También podrían crecer a tasas similares, manteniéndose el ratio estable. Además, hay que tener en cuenta que la evolución del PIB es bastante incierta para nuestro país, ya que los principales rubros económicos (como la agricultura y la ganadería) dependen y están expuesto a choques climáticos y de precios internacionales. Las sequías de los últimos años han afectado bastante nuestro desempeño y, si a esto sumamos que los precios internacionales no son los más favorables, podremos tener una situación de PIB estancado y deudas crecientes.

Tercero, la tasa de interés internacional. En estos momentos estamos conviviendo con los intereses más altos en los últimos 20 años. Si bien se proyectaban reducciones de la tasa de interés desde el año 2024 por parte de la FED de los EEUU, la persistencia de la inflación en EEUU hace que sea incierto el camino que tendrá la tasa de interés a futuro. Lo más probable es que baje, pero quizá más tarde lo que se pensaba y a menor ritmo. Esto hace prever que, para los próximos años, el peso de los intereses seguirá elevado, absorbiendo una buena parte del presupuesto nacional.

El escenario actual es delicado respecto a los elevados niveles de endeudamiento y pago de intereses de deuda. Sin embargo, existen mecanismos para que esto no se salga de control Fundamentalmente, lo que hay que hacer es eliminar el déficit fiscal para bajar el nivel de deuda. En pocas palabras, hay que ir reducir los gastos, de manera que no superen los ingresos, o, por el contrario, mantener los gastos actuales, pero subir los ingresos.

En su momento, Milei dijo que “se cortaría un brazo antes de subir impuestos”. Apenas subió al gobierno y una de sus primeras medidas fue aumentar impuestos y, a pesar de ello, continúa con los dos brazos intactos.

Respecto al nivel de gastos, todo indica que existe una tremenda dificultad para concretar medidas. Los llamados a mejorar la calidad del gasto público han sido constantes en los últimos años. También, son obvias las necesidades en Salud, Educación y otros, por lo que difícilmente veamos una reducción del gasto público. En suma, más allá de los discursos a favor de reducir el gasto, el gasto público no bajará lo suficiente para eliminar el déficit.

Entonces, queda aumentar impuestos para subir los ingresos. Esta es una alternativa que debería ser analizada, aunque el gobierno de Santiago Peña dijo que no lo hará. Es cuestión de mirar lo que ocurrió en Argentina con el gobierno de Javier Milei para ver que la practicidad muchas veces se impone a lo ideológico. En su momento, Milei dijo que “se cortaría un brazo antes de subir impuestos”. Apenas subió al gobierno y una de sus primeras medidas fue aumentar impuestos y, a pesar de ello, continúa con los dos brazos intactos.

La situación en la que estamos hace urgente un debate más amplio y, sobre todo, más práctico sobre lo que debemos hacer como país, ya que incluso logros como nuestra estabilidad macroeconómica podrían entrar en cuestión si no hacemos nada.

¿Se animará el gobierno paraguayo a aumentar impuestos, reducir el déficit y la carga de intereses? Hasta Milei entendió que endeudar al país en este contexto de muy altas tasas de interés no era el mejor camino, por lo que dejó de lado lo ideológico, subió impuestos y usó la “motosierra” para cortar gastos en el Estado.

Retomemos el sentido práctico del Presidente Milei. Nadie duda de la convicción liberal de Milei, de achicar el Estado y de reducir impuestos. ¿Por qué entonces subió los impuestos? Porque cuanto uno está en déficit, o sea, gastando más que lo que recauda, no quedan muchas opciones. No subir impuestos implica seguir aumentando la deuda, y aumentos constantes de la deuda implican que en algún momento sea inevitable un aumento de impuestos. La disyuntiva, en situaciones de déficit, es impuestos hoy o impuestos mañana. Milei aumentó impuestos porque entiende que muchas opciones no había, a pesar de que sí está reduciendo gastos de manera importante. Pero con eso no alcanzaba.

¿Se animará el gobierno paraguayo a aumentar impuestos, reducir el déficit y la carga de intereses? Hasta Milei entendió que endeudar al país en este contexto de muy altas tasas de interés no era el mejor camino, por lo que dejó de lado lo ideológico, subió impuestos y usó la “motosierra” para cortar gastos en el Estado.

En Paraguay, si no se aumentan impuestos, veremos una creciente cuenta de intereses que pronto será mayor a todo lo que el MOPC invierte en obras públicas. Además, iremos entrando paulatinamente en una situación de incertidumbre sobre nuestra capacidad de pagos, con sus concomitantes efectos negativos en el acceso a crédito, niveles de inversión, consumo y otros indicadores fundamentales.