Rodrigo Ibarrola

Ha pasado un año desde que Santiago Peña se hizo cargo de la presidencia de la República. Hasta aquí todo ha transcurrido casi sin variaciones en materia económica. Nada rupturista, nada transgresor. Pero antes de realizar el análisis, vale alguna advertencia. Primero, un año de gobierno es un lapso extremadamente corto para visualizar algún cambio relevante (si hubiese llevado a cabo alguno). Segundo, a pesar de haber transcurrido ese tiempo, esos doce meses se han distribuido entre dos años calendario distintos, es decir, el gobierno no ha cumplido aún el ciclo que corresponde a un ejercicio fiscal entero, lo que hace aún más difícil el análisis. Hechas las aclaraciones, haremos un repaso de algunos aspectos seleccionados de la economía, en general, y de las finanzas públicas, en particular.

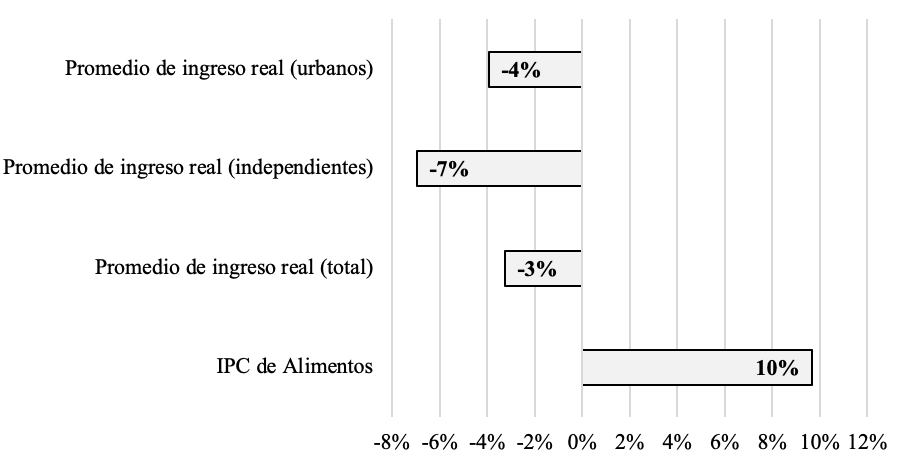

“Plata en tu bolsillo” era la promesa y el nombre del proyecto con el cual Peña iba a lograr que “el dinero alcance”, que llevaría además a la creación de 500.000 nuevos empleos de calidad. Pero en este periodo ni hubo plata en el bolsillo ni los empleos prometidos parecen estar llegando, y quedan menos de cuatro años para lograr los empleos prometidos. De septiembre de 2023 a junio de 2024, hay 50 mil ocupados menos, el ingreso real promedio cayó y el precio de los alimentos aumentó (Gráfico 1). Los más afectados fueron los trabajadores urbanos e independientes.

Gráfico 1. Variación porcentual entre septiembre 2003 y junio de 2024

Fuente: Elaboración propia con datos de la Encuesta Permanente de Hogares Continua del Instituto Nacional de Estadística (INE) y Anexo Estadístico del Informe Económico del Banco Central del Paraguay (BCP).

En lo social, una de las primeras medidas fue aumentar en 25% las asignaciones del programa Tekoporã, que expresado en porcentaje parece mayor que su equivalencia monetaria, y es que el beneficio es tan bajo que la suba representa, en promedio, un monto de alrededor de ₲40 mil adicional por beneficiario. A través de reasignaciones, se logró destinar aproximadamente US$100 millones más al rubro de medicamentos para el MSPBS. Sin embargo, la falta de gestión hizo que ese aumento de recursos no se tradujera en una mejor asistencia a los enfermos oncológicos. Al contrario, los enfermos tuvieron que movilizarse hasta forzar la renuncia del director del INCAN.

En lo que respecta al gasto público total, los datos de enero a julio de 2024 muestran que el crecimiento no ha estado lejos del registrado un año antes en el mismo periodo (16% en 2023 y 13% en 2024). Lo mismo puede decirse con relación al aumento en la remuneración de los empleados públicos (8% en 2023 y 7,5% en 2024). Pero, al mismo tiempo, se espera la aprobación de ampliaciones en el Congreso Nacional que suman más de US$ 266 millones destinada a doce instituciones, de las cuales el IPS, la ANDE y el Ministerio Público acaparan el 98% del incremento solicitado.

El aumento del gasto público no se vio en la inversión pública. En lo relacionado a inversión física, el Ministerio de Obras Públicas y Comunicaciones (MOPC) lleva una ejecución presupuestaria de 37% durante el periodo de enero a julio de este año, cuando que, durante el mismo periodo, pero de un año atrás, era del 67%. Lo que quiere decir que la ministra Claudia Centurión expuso datos “matizados” en la reunión del Consejo de Ministros, al calificar a su ejecución como “récord”. Si ampliamos esto a toda la Administración Central, veremos que el gasto de inversión se redujo en un 26% con relación al año anterior.

Queda claro, entonces, que uno de los mecanismos elegidos para volver al límite del 1,5% del PIB de déficit fiscal establecido por la Ley de Responsabilidad Fiscal (LRF) ha sido el recorte de la inversión pública. Según el plan proyectado por el Gobierno, dicho límite de déficit se estaría dando en 2026.

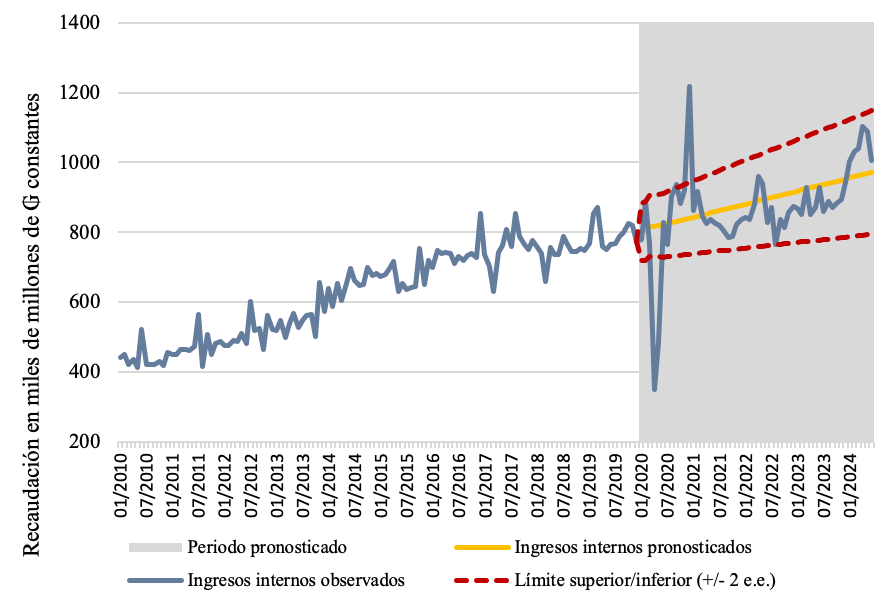

El otro mecanismo elegido para reducir el déficit fue el aumento de la recaudación, aspecto que constantemente es remarcado por el Gobierno. Esto coincidió con la fusión entre la Subsecretaría de Estado de Tributación (SET) y la Dirección Nacional de Aduanas (DNA), de la cual nació la Dirección Nacional de Ingresos Tributarios (DNIT). El gobierno ha atribuido el aumento de recaudación a la creación de la nueva institución. Sin embargo, ese aumento está explicado por la recuperación de la tendencia prepandemia del crecimiento de la economía (Gráfico 2), por lo que el nivel de recaudación actual se daría con o sin la creación de la DNIT. Al menos, eso es lo que se desprende de un análisis publicado por el Centro de Análisis y Difusión de la Economía Paraguaya (CADEP).

Gráfico 2. Proyección de la recaudación mensual en impuestos internos, en miles de millones de guaraníes, desestacionalizados y ajustados por inflación

Fuente: Ibarrola, R. (2024). La creación de la DNIT y el desempeño en la recaudación tributaria. Revista Economía y Sociedad, 82. CADEP.

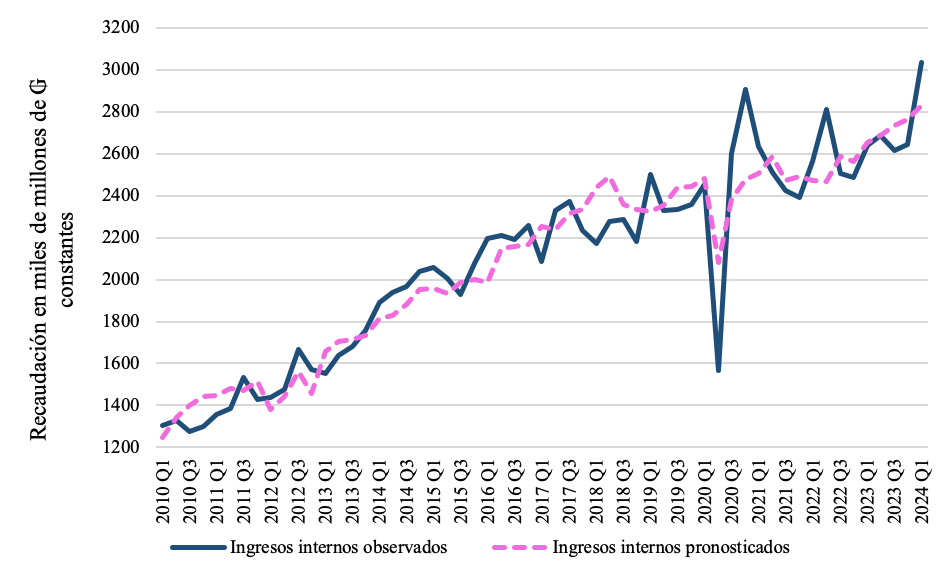

Esto tiene bastante sentido. Si se hace algo de memoria se advierte claramente que durante el periodo anterior hubo solo un año en el que se dio un crecimiento normal sin sobresaltos (una contracara con Cartes, quien gozó de cinco de crecimiento seguido). Es más, ¡hace seis años que el país no registra dos años consecutivos de crecimiento sólido! Dado que los efectos de un año de retracción se reflejan en la recaudación del siguiente año, volver a la buena senda —como parece ser se dará este año— necesariamente deberá tener un impacto fiscal positivo. Como ejemplo, tómese el Gráfico 3, este expone el pronóstico de recaudación de impuestos internos tomando como variable el PIB contrastado con la recaudación observada. Son estos factores (sumado a la apreciación del tipo de cambio real con Argentina desde la asunción de Javier Milei que redujo el contrabando) los que hacen, cuanto menos, aventurado afirmar que el aumento recaudatorio registrado en este periodo se deba a la creación de la DNIT, que aún está en periodo de reacomodo.

Gráfico 3. Recaudación trimestral observada y pronosticada en impuestos internos, en miles de millones de guaraníes, desestacionalizados y ajustados por inflación

Fuente: Ibarrola, R. (2024). La creación de la DNIT y el desempeño en la recaudación tributaria. Revista Economía y Sociedad, 82. CADEP.

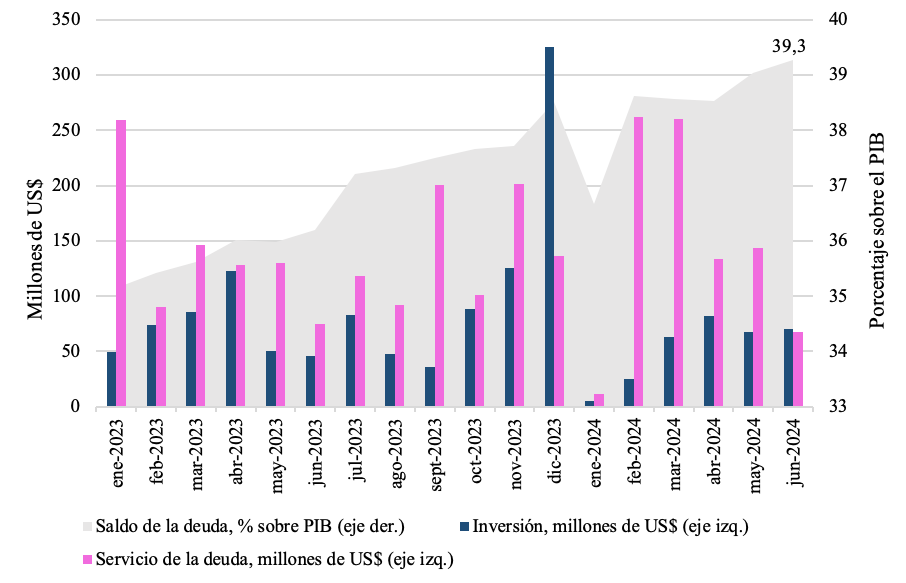

Respecto a la deuda pública, no podemos culpar a Peña de su aumento, pero sí podemos atribuirle el sinceramiento: ya no es un secreto —nunca lo fue, en realidad— que la misma aumentará y perforará la barrera del 40% sobre el PIB. Así lo reflejan las proyecciones del Fondo Monetario Internacional (FMI) y lo admitió el propio ministro de Economía, Carlos Fernández. De hecho, en 2023, el monto destinado al servicio de la deuda (amortización más intereses y comisiones) superó a la inversión luego de 15 años, y en lo que va del año eso se mantiene (Gráfico 3). Con eso y todo, se espera que la misma toque techo y se reduzca lentamente a medida que la economía del país crezca de manera sostenida. Recuérdese que no se experimentan dos años consecutivos de crecimiento sólido desde 2018. Un desafío dado que requiere en gran medida de la ayuda de un factor que no podemos controlar: el clima. Diversificar la matriz económica, haciéndola menos dependiente del clima, es una meta que no se logrará en el corto plazo.

Fuente: Elaboración propia con datos del Ministerio de Economía y Finanzas (MEF).

Finalmente, llegamos al grado de inversión, que ha sido un premio a la consistencia en el manejo prudente de la macroeconomía durante los últimos 20 años. De hecho, el informe de Moody’s enfatiza las medidas adoptadas en el periodo anterior. Es probable que la suba de la cotización de los bonos soberanos sea uno de los primeros efectos positivos. Pero no se debe perder de vista que el índice de bonos de los mercados emergentes también muestra una tendencia al alza, lo que significa que probablemente no sea un fenómeno que afecte únicamente a Paraguay. Sea como fuese el caso, el hecho de obtener el grado de inversión significa un menor costo de financiamiento para el Estado, si quisiera seguir endeudándose, y una mejora de la reputación de los instrumentos del país como alternativa de inversión. Ahora bien, ¿es esto lo que realmente buscamos?

Claramente no. Lo que deseamos —y necesitamos— son inversiones de capital, es decir, que más industrias decidan afincarse en el país. Y aunque —“ceteris paribus”, es decir, todo lo demás constante—una mejor calificación soberana vuelva más atractivo al país como destino de inversiones, la vía es muy indirecta. Para ser más atractivos se precisa de capital humano calificado, buena infraestructura, logística de transporte y comunicaciones, cadena de productos intermedios, servicios públicos de calidad, mercado relevante, seguridad jurídica, estabilidad política, calidad institucional, etc. Factores estos que no mejoran simplemente obteniendo una buena calificación soberana

Todas las circunstancias expuestas fundamentan el título de esta nota. Paraguay, un país que ha doblado la población de clase media en los últimos 20 años y aún cuenta con una franja importante en situación vulnerable, necesita una política un poco más rupturista para afrontar las crecientes demandas y que rompa con la inercia de la dependencia del clima y el desarrollo a través del goteo.