Rodrigo Ibarrola

Un tratamiento relámpago recibió el proyecto de ley que modificó el régimen de jubilaciones del Instituto de Previsión Social (IPS), tratada y aprobada en la última semana del periodo de sesiones del Congreso Nacional. Como ya es costumbre no hubo mucho tiempo para analizar, mucho menos para debatir, ni analizar las implicancias. Principalmente por la premura del Gobierno de aprobar las iniciativas sin mucha discusión y la complacencia de la mayoría oficialista en el Congreso Nacional.

Pero ¿de qué se trata esta ley? Consta de varias cuestiones, una de ellas es el aumento de los recursos del Fondo de Enfermedad-Maternidad, algo positivo para los beneficiarios y otros redireccionamientos de fondos. Pero la controversia giró en torno al aumento de los meses de aporte que sirven de base para determinar el promedio de ingreso del cual, a su vez, derivará el monto del haber jubilatorio. El régimen anterior establecía que el haber jubilatorio bajo el régimen ordinario (25 años de aporte y 65 de edad, como mínimo) sería el 100% del promedio de la suma de los salarios de los últimos 36 meses (o tres años) de aporte. El proyecto, hoy ley vigente, establece que la tasa de sustitución se mantendrá, es decir, el 100%, pero el promedio se calculará con base en los salarios de los últimos 120 meses (o diez años) de aporte.

El justificativo para este cambio lo podemos leer en el propio proyecto, que expresa que “al extender el período de cálculo a diez años, se reduce la posibilidad de distorsiones ocasionadas por aumentos salariales significativos en los últimos años de vida laboral, lo cual podría repercutir de manera artificial en un monto no adecuado de las jubilaciones y, por ende, poner en riesgo la solvencia financiera del IPS”. Es decir, los contribuyentes fraguaban su aporte durante la mayor parte de su vida laboral, y lo “sinceraban” en los últimos años para recibir un haber superior al que hubiesen tenido si hubiesen aportado sus salarios “reales”, a estos los denominaremos como “estafadores del sistema”. Esto fue repetido por el presidente del IPS, Jorge Brítez, y confirmado por la propia Gerente de Prestaciones Económicas del IPS, Vanessa Cubas, en varias oportunidades. Según esta hipótesis (sí, no pasaba de ser apenas eso), esa situación ponía en riesgo la solvencia de la previsional.

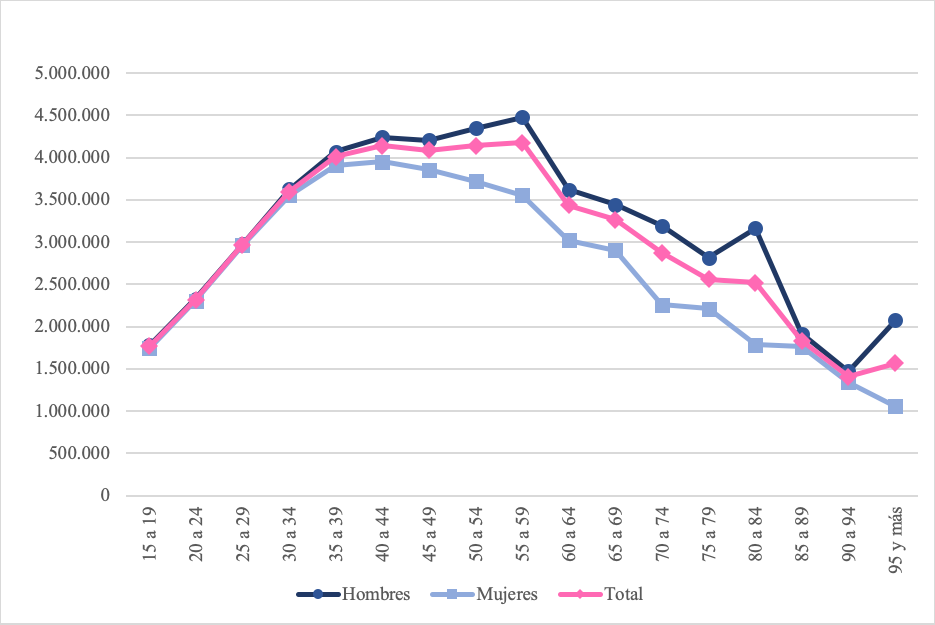

Pero esta hipótesis tenía algunos problemas, primero, no se ofrecía ningún cálculo de cuántos eran esos “estafadores” ni proyección de su impacto en las finanzas. Segundo, la curva de salarios que se deriva del último estudio actuarial disponible en el sitio del IPS reflejaba lo contrario. En promedio, los salarios de aporte disminuyen a medida que se acerca la edad de jubilación y no al revés como se da a entender en la justificación.

Gráfico 1. Salario promedio de los trabajadores cotizantes activos al Fondo Común de Jubilaciones y Pensiones por tramos de edad, según sexo. Año 2020

Fuente: Elaboración propia basado en Estudios y Proyecciones Acturiales Estudios y Proyecciones Actuariales del régimen de Jubilaciones y Pensiones 2021 – 2100 del Instituto de Previsión Social.

Fuente: Elaboración propia basado en Estudios y Proyecciones Acturiales Estudios y Proyecciones Actuariales del régimen de Jubilaciones y Pensiones 2021 – 2100 del Instituto de Previsión Social.

Ya luego de su aprobación el director de Asesoría Actuarial admitió que los “estafadores” eran un 10% de los jubilados. Por lo que, asumiendo a que se refiera a los jubilados del régimen ordinario, tendríamos que representan apenas un 4% de todos los beneficiarios de algún tipo de prestación económica de largo plazo abonado por el IPS. Todo esto ofrece dudas razonables sobre si esos beneficiarios, por sí solos, realmente podrían poner en peligro la solvencia del instituto previsional. De hecho, de haber sido así, la curva de salarios tendría una forma más plana.

Pero volvamos a la modificación del cálculo introducida por la nueva ley. Esta contempla la extensión de 36 a 120 meses de aporte para la base de cálculo, y prevé una actualización a través del Índice de Precios del Consumidor (IPC), sin embargo, nada más agregaba al respecto, lo que en la práctica quedaba ambiguo y dejaba al arbitrio de las autoridades del IPS qué base tomar y cómo hacerlo. No obstante, al momento de su tratamiento en la Cámara de Diputados, el legislador Hugo Meza propuso una modificación “de forma”, para dar más claridad al artículo, agregó. Este cambio consistió en agregar una oración en el inciso b del art. 6 que decía “siendo este el periodo base de cálculo”, lo que fue aprobado por unanimidad. Esta simple oración significó que todos los salarios anteriores a los 36 meses (hasta el 120) desde que se solicita la jubilación tengan que necesariamente ser tomados a valor presente, es decir, ajustado por la inflación acumulada de hasta 10 años dado el caso. Más que una modificación “de forma”, lo que se logró fue asegurar el valor adquisitivo de los cotizantes que ahora además incluye los aportes —actualizados— de sus años más productivos.

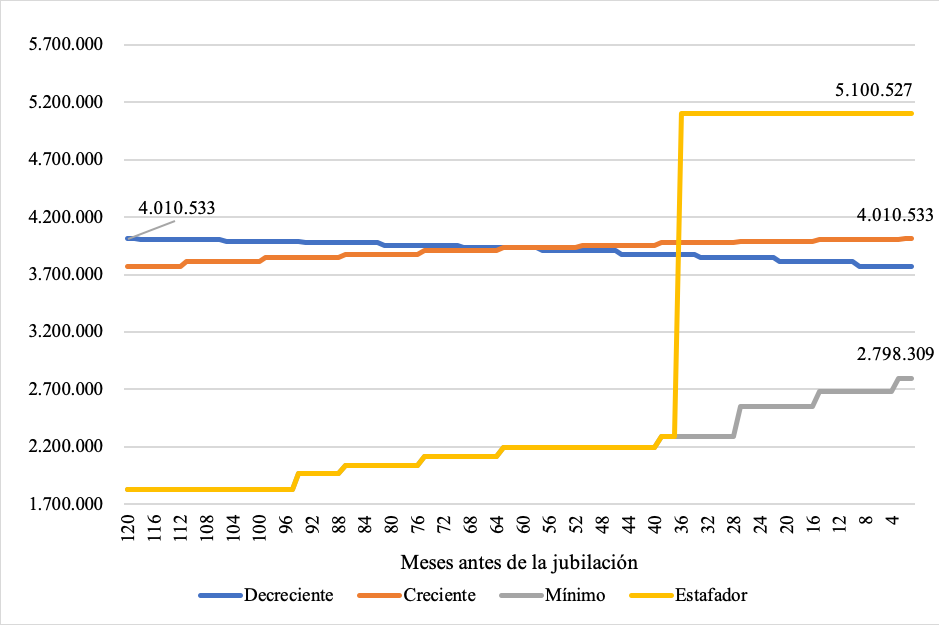

¿Cómo afecta esto a los cotizantes y futuros jubilados? Eso dependerá del historial de ingresos declarados de cada cotizante. Pero para exponer un panorama hicimos un ejercicio simulado para evaluar sus efectos con los siguientes supuestos: a) la reforma sancionada lleva plena vigencia; b) el trabajador aportó durante 25 años seguidos; c) solicita el beneficio en diciembre de 2024; d) la base de cálculo inicia con el salario de enero de 2015; e) los salarios por año son extrapolados a partir del promedio del salario de los cotizantes por tramos de edad expuestos en el Estudio Actuarial 2021-2100 a través de una función cuadrática; y f) para el caso creciente se parte del pico y para el decreciente se culmina en el pico. El método para determinar la base imponible es el dictado en la propia ley: el promedio de los últimos 120 meses, donde los salarios comprendidos entre los meses 1 y 36 inmediatamente anteriores a la solicitud son determinados a valor nominal, y lo correspondiente a los meses 37 al 120 son a valor presente, es decir, ajustados por IPC, y con una tasa de sustitución del 100%.

Con esto hemos trazado cuatro escenarios para evaluar el efecto de la reforma: 1) el cotizante que aportó sobre el salario mínimo toda su vida; 2) el que tuvo su pico de ingresos hace diez años y a partir de ahí baja (decreciente); 3) el que tiene su pico en su último año de aporte (creciente) y 4) aquel que declaró salario mínimo durante la mayor parte de su vida laboral y aumenta a 5 millones los últimos tres años. Los casos 1 y 2 tienen el mismo valor en el pico (₲4.010.533), pero en uno se ubica al inicio y en el otro al final.

Gráfico 2. Curva de salarios promedio de los cotizantes según escenario

Fuente: Elaboración propia basado en Estudios y Proyecciones Acturiales Estudios y Proyecciones Actuariales del régimen de Jubilaciones y Pensiones 2021 – 2100 del Instituto de Previsión Social.

Nota: Las curvas del trabajador que cotiza por el salario mínimo y del estafador están superpuestas hasta el mes 37.

Como era de esperarse, dado que los salarios de hasta 10 años anteriores a la jubilación son computados a valor presente (ajustado por inflación), los resultados arrojaron que en tres de los cuatro casos puestos a prueba los haberes jubilatorios serán mayores con la nueva normativa que con la anterior.

Tabla 1. Comparación de los haberes jubilatorios antes y después de la reforma del régimen jubilatorio según escenario.

| Escenario | Monto del beneficio, ₲ | Variación, % | |

| Régimen anterior | Nuevo régimen | ||

| (1) Salario mínimo durante todo el periodo | 2.549.083 | 2.657.138 | 4 |

| (2) Salario decreciente (mayor en los primeros meses) | 3.817.460 | 4.851.739 | 27 |

| (3) Salario creciente (mayor en los últimos meses) | 3.991.870 | 4.827.846 | 21 |

| (4) Estafador del sistema | 5.100.527 | 3.422.571 | (33) |

Fuente: Elaboración propia basado en Estudios y Proyecciones Acturiales Estudios y Proyecciones Actuariales del régimen de Jubilaciones y Pensiones 2021 – 2100 del Instituto de Previsión Social.

El único caso que no mostró una revalorización fue el del “estafador del sistema”, cuyo haber jubilatorio en el caso explorado perdió alrededor de 33% con relación al que hubiese tenido en el régimen anterior. Por lo que sí, la ley sancionada finalmente castiga al que falsea sus datos durante la mayor parte de su vida laboral, y el gobierno logra su cometido de desincentivar esa práctica.

Pero ¿esto dará mayor solvencia a los fondos jubilatorios? Analicemos la situación. Las jubilaciones ordinarias representan el 65% de los beneficios de largo plazo abonados por el IPS, es decir, unos ₲4,7 billones (US$654 millones) al 2023. Hemos dicho que los “estafadores” son aproximadamente el 10% del universo de jubilados, y estos sufrirían una disminución en sus haberes en caso de seguir burlando al sistema. Sin embargo, el 90% restante sufrirá una revalorización del monto recibido. Dada la enorme desproporción entre beneficiados por la reforma y los perjudicados, es poco probable que, por sí solo, esto mejore la solvencia del fondo jubilatorio, ya que el efecto se disipa, porque obligará a pagar más a 9 de cada 10 de los futuros jubilados. Además, con esto el incentivo para burlar las reglas desaparece, ya que se vuelve más conveniente el blanqueo, lo que derivará en un aumento de las pensiones futuras. Las autoridades sabían desde siempre que los “estafadores” eran una minoría, ¿mintieron? El lector sabrá juzgarlo.

Tenemos una ley que, gracias a la modificación introducida en Diputados, logró mejorar las pensiones de los futuros beneficiarios, además de desincentivar la subdeclaración de los salarios por parte de los cotizantes deshonestos, pero que no ayudará a la solvencia del fondo jubilatorio, ya que lo que se retendrá de lo antes transferido al MTESS y MSPBS en el futuro no compensará la revalorización de las pensiones.

A partir de esto, las autoridades del IPS dieron un giro discursivo, recordemos que al promover la iniciativa el fin de esta reforma era eliminar las distorsiones creadas por esos “estafadores” que ponían en riesgo al sistema. Sin embargo, luego de sancionado el proyecto —con la oportuna modificación de los diputados— los hechos consumados obligaron a una nueva narrativa, ahora el fin era mejorar el beneficio para los jubilados. De esta manera, no intencionada, la reforma del régimen terminó beneficiando a la mayoría.

¿Los beneficios para el IPS? Tenemos que buscarlos en otros apartados, por ejemplo, en el art. 7 de la nueva ley. A partir de esto, el IPS disminuirá sus transferencias al Ministerio de Salud Pública y Bienestar Social (MSPBS) y al Ministerio de Trabajo, Empleo y Seguridad Social (MTESS) hasta retener totalmente ese 2,5% sobre los salarios declarados que antes iban dirigidos a estas instituciones, en una proporción de 60% y 40%, respectivamente. No sabemos a ciencia cierta de cuánto dinero hablamos. Pero a través de un cálculo indirecto desde las partidas presupuestarias asignadas al MTESS con ese origen del financiamiento encontramos unos ₲263.502 millones en 2023, lo que nos permite deducir que en total serían unos ₲658.757 millones (US$90 millones, al cambio de la época) que se dejaría de transferir a esas dos instituciones. Lo que se incrementa cada año por el aumento de los cotizantes y el efecto del IPC. Algo positivo para el IPS, ciertamente, pero por otro lado habrá que buscar cómo vestir a otro santo, pues esto afectaría directamente tanto al Servicio Nacional de Promoción Profesional (SNPP) en sus planes de capacitación como al Servicio Nacional de Erradicación al Paludismo (SENEPA) en su combate a las enfermedades transmitidas por vectores.

Desde luego, las proyecciones aquí expuestas son solamente aproximadas, pues no disponemos de los datos en detalle como sí los posee la institución. No obstante, podemos decir que como resultado tenemos una ley que, gracias a la modificación introducida en Diputados, logró mejorar las pensiones de los futuros beneficiarios, además de desincentivar la subdeclaración de los salarios por parte de los cotizantes deshonestos, pero que no ayudará a la solvencia del fondo jubilatorio, ya que lo que se retendrá de lo antes transferido al MTESS y MSPBS en el futuro no compensará la revalorización de las pensiones. Las soluciones deberán venir por el lado de los cambios paramétricos o de la cobertura ofrecida a los beneficiarios, sin olvidar al tercer actor aportante, el Estado, que ha estado incumpliendo por años su obligación de aportar el 1,5% sobre los salarios de todos los cotizantes. Por de pronto, el portafolio de activos está rindiendo bien por encima de la inflación y el aumento de cotizantes es por lo menos 20% superior a lo proyectado en el Estudio Actuarial 2021-2100, lo que da cierto respiro al fondo de jubilaciones.