Si la Fiscalía no tiene insumos, no es por la carencia de recursos, sino por la falta de gestión

Por Rodrigo Ibarrola

Ante la amenaza de juicio político, los gremios del Ministerio Público convocaron a una reunión para el viernes 18 de febrero. En el anuncio, llamaban a «debatir sobre la actual situación de condiciones mínimas para ejercer las labores en cuanto a limitaciones de recursos humanos, carencia de bienes y de insumos, falta de reactivos».

Este reclamo no es nuevo. En 2018, el médico forense, Pablo Lemir, ya se había pronunciado sobre la falta de insumos en la Fiscalía, añadiendo que incluso recurren a la autogestión, es decir, gastar de sus propios bolsillos. En octubre de 2021, en el marco de la discusión del presupuesto para el año 2022, los funcionarios convocaron a una huelga contra lo que consideraron un «recorte» a su presupuesto. Lo que en realidad reclamaban era el rechazo de su propuesta de ampliación del anteproyecto, que en un 74% se destinaría a remuneración de funcionarios.

Durante su presentación ante la Bicameral de Presupuesto, la Fiscala General del Estado, Sandra Quiñonez, hizo una exposición de los motivos por los cuales el presupuesto asignado en el anteproyecto requería el «aumento» propuesto, circunstancia que la misma fue defender con diversos argumentos para cada rubro. Por lo que haremos un repaso de ellos con un breve análisis de su gestión presupuestaria.

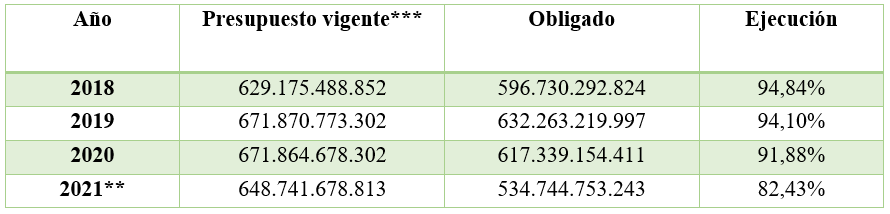

Primeramente, hay que mencionar que la ejecución presupuestaria, en general, coincide con la expuesta por el Ministerio Público, alcanzando niveles relativamente elevados.

Tabla 1. Ejecución Presupuestaria Anual General*

Fuente: Elaboración propia con datos del Ministerio de Hacienda. Nota: *Se incluyen todos los niveles de gasto. **Al 26/11/21. ***El presupuesto vigente incluye las modificaciones, tanto aumentos o reducciones a lo largo del ejercicio fiscal.

Sin embargo, es un cálculo engañoso, ya que se incluyen los subgrupos de gasto que no requieren proceso de contratación regidos por la Ley 2051, como Servicios Personales, Servicios Básicos y Pasajes y Viáticos. Es decir, estos rubros se ejecutan sin necesariamente tener una gran capacidad de gestión y algunos tienen una magnitud tal que, por ejecutarse, ya podrían dejar entrever que la institución realiza una buena ejecución de su presupuesto.

Tomemos por ejemplo el rubro 100 (salarios), que se paga mes a mes prácticamente de forma casi automática y sin cambios significativos. Este rubro es el de mejor ejecución (promedio de 97,3% en los últimos tres años) y, al representar el 91,4% de todo el presupuesto, tiene una incidencia desproporcionada en la ejecución presupuestaria. Así, aun cuando la ejecución en todos los demás rubros fuese de cero, la ejecución general de la institución todavía sería del 87%, si tomamos los datos del 2020. De ahí la importancia de discriminar los rubros.

salvo los rubros de ejecución más sencilla porque no requieren licitación (servicios personales, viáticos) o porque los procedimientos son sencillos, con especificaciones estandarizadas y poca competencia (combustible y alquileres), la mayoría de los subgrupos de gasto presenta una ejecución deficiente.

En la tabla 2 obviamos los rubros Servicios Personales (100), Servicios Básicos (210) y Pasajes y Viáticos (230). Puede verse que, así, la ejecución presupuestaria alcanza apenas el 43,75% en el 2020 y 61,58% al 26 de noviembre de 2021.

Tabla 2. Ejecución Presupuestaria Anual, sin contar los rubros Servicios Personales, Servicios Básicos y Pasajes y Viáticos, años 2020 y 2021 (al 26/11/21)

Fuente: Elaboración propia con datos del Ministerio de Hacienda. Nota: los rubros Servicios Personales (100), Servicios Básicos (210) y Pasajes y Viáticos (230) son excluidos porque no requieren procesos de contratación.

Cuando se solicitó el aumento del presupuesto, las reparaciones de vehículos y edificios fue una de las justificaciones. Estas acciones se hallan incluidas en el subgrupo de gasto 240, que curiosamente denota una baja ejecución presupuestaria, del 50,7% y 58,95%, para los años 2020 y 2021, respectivamente (Tabla 3). Por lo que, si los vehículos y edificios no se reparan, no es por falta de recursos.

Tabla 3. Ejecución presupuestaria del Subgrupo de Gasto 240 – Gastos por servicio de aseo, mantenimiento y reparaciones, años 2020 y 2021 (al 26/11/21)

Fuente: Elaboración propia con datos del Ministerio de Hacienda.

Otro argumento es la falta de útiles de escritorio, oficina, tóner, tintas, y elementos de limpieza y otros, que se incluyen en el Subrgrupo de Gasto 340 (Tabla 4). En este caso, los datos revelan una ejecución del 65,8% (2020) y, apenas, 40,15% (2021). Por lo que, si no hay insumos de oficina ni de limpieza, no es por falta de saldo presupuestario.

Tabla 4. Ejecución presupuestaria del Subgrupo de Gasto 340 – Bienes de consumo de oficina e insumos, años 2020 y 2021 (al 26/11/21).

Fuente: Elaboración propia con datos del Ministerio de Hacienda.

Necesidad acuciante, según declaraciones de gremialistas del Ministerio Público en diversos medios, son los productos farmacéuticos y medicinales, compuestos químicos, materiales médico-quirúrgicos y de laboratorio, que corresponden al subgrupo 350 (Tabla 5). Estos también muestran el mismo patrón de ejecución insuficiente, especialmente en 2021, donde no se llega al 16% de ejecución.

Tabla 5. Ejecución presupuestaria del Subgrupo de Gasto 340 – Bienes de consumo de oficina e insumos, años 2020 y 2021 (al 26/11/21)

Fuente: Elaboración propia con datos del Ministerio de Hacienda.

Por su parte, la adquisición de cubiertas corresponde al Subgrupo 390 (Tabla 6), otro apartado con baja ejecución para ser una necesidad que justifica el aumento solicitado.

Tabla 6. Ejecución presupuestaria del Subgrupo de Gasto 390 – Otros bienes de consumo, años 2020 y 2021 (al 26/11/21)

Fuente: Elaboración propia con datos del Ministerio de Hacienda.

El fortalecimiento del parque automotor fue también enfatizado, lo que refiere —suponemos— a adquisición de nuevos vehículos, lo que se incluye en el rubro 530. También corresponden a este grupo los equipos de salud y de laboratorio. Este rubro muestra una baja ejecución (Tabla 7), nuevamente.

Tabla 7. Ejecución presupuestaria del Subgrupo de Gasto 530 – Adquisiciones de maquinarias, equipos y herramientas en general, años 2020 y 2021 (al 26/11/21).

Fuente: Elaboración propia con datos del Ministerio de Hacienda.

Seguimos con los equipamientos de mobiliarios y equipos para las sedes que se agrupan en el rubro 540. También con la misma tendencia (Tabla 8), en especial en 2021, donde no alcanza el 13%.

Tabla 8. Ejecución presupuestaria del Subgrupo de Gasto 540 – Adquisiciones de equipos de oficina y computación, años 2020 y 2021 (al 26/11/21).

Fuente: Elaboración propia con datos del Ministerio de Hacienda.

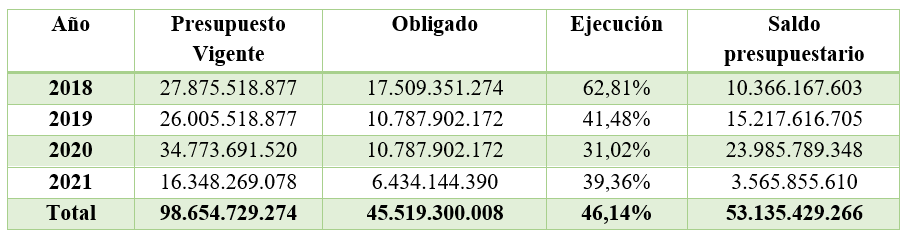

Para finalizar, mencionaremos el apartado de inversiones (Grupo de Gasto 500), que requiere una atención especial. En este rubro la Fiscalía solicitó un aumento de hasta unos 16.988 millones de guaraníes para el 2022. Sin embargo, en los últimos cuatro años, le fueron asignados 98.654 millones de guaraníes, de los cuales ejecutó menos de la mitad (Tabla 8), sin superar los 11.000 millones de ejecución, lo que es síntoma de una baja capacidad de ejecución.

Tabla 9. Ejecución presupuestaria del Grupo de Gasto 500 – Inversiones, años 2020 y 2021 (al 26/11/21).

Fuente: Elaboración propia con datos del Ministerio de Hacienda.

Quizás la ejecución final al 31 de diciembre de 2021 haya finalizado algo más elevada. Pero eso no invalida el análisis por dos razones muy sencillas. Primero, la gestión —y la carencia— se da a lo largo del año, en consecuencia, la gestión administrativa debe acompañar la labor de campo durante el periodo y, segundo, es práctica usual en las instituciones públicas procesar los pagos a fin de año sin mucho rigor (se entreguen o no, realmente, los bienes y servicios contratados) con el objeto de inflar la ejecución presupuestaria a final del ejercicio, situación que desvirtuaría el análisis.

En conclusión, como se ha visto, salvo los rubros de ejecución más sencillos porque no requieren licitación (servicios personales, viáticos) o porque los procedimientos son sencillos, con especificaciones estandarizadas y poca competencia (combustible y alquileres), la mayoría de los subgrupos de gasto presenta una ejecución deficiente. Es por ello que, si faltan insumos, reactivos, reparaciones de vehículos y edificios, cubiertas y demás equipos de seguridad, oficina o de laboratorio, se debe más bien a una gestión ineficiente y no a la falta de recursos. En consecuencia, al momento de la huelga, los recursos para atender los reclamos estaban ahí, reposando. Sobre esto tenemos que discutir.

Imagen de portada: Onlivepy