Por Rodrigo Ibarrola.

Hace unos días, el canciller Luis Castiglioni anunció que la embajada paraguaya en Israel volvería a Tel Aviv, luego de un efímero paso por Jerusalén. Esta decisión constituyó una vuelta atrás respecto a la decisión del expresidente Horacio Cartes de sentar base en la controvertida ciudad. Muchas voces ㅡopositoras al presidente Mario Abdoㅡ hicieron hincapié en graves consecuencias debido a la ruptura de las relaciones, incluso económicas. Sin embargo, ni la ruptura es tal, ni las relaciones económicas están supeditadas a ella, al menos, de acuerdo a los hechos ya ocurridos en el pasado y la tendencias de nuestras exportaciones.

Una cosa no se puede negar: el malestar existe. Ya que de inmediato al premier israelí, Benjamín Netanyahu, dispuso el cierre de la embajada de Israel en Asunción como respuesta diplomática. Sin embargo, esto no significa que las relaciones diplomáticas estén rotas, tal y como lo mencionó el canciller Castiglioni.

El ejercicio diplomático se expresa en gran medida a través de gestos y acciones. Ya decía Talleyrand que «sólo los tontos se ríen del protocolo». La ruptura de las relaciones ㅡpropiamente dichaㅡ se escenifica casi siempre de manera solemne y consiste el retiro del «placet» a los embajadores. No obstante, existen estadios previos para manifestar la disconformidad antes de proceder a tal acción, y van desde la más sutil hasta la más agresiva, entre ellos tenemos: i) la convocatoria del embajador a la sede de la cancillería del país receptor (caso del embajador británico Matthew Hedges, en julio pasado); ii) la expulsión de diplomáticos de menor rango; iii) la llamada a consultas de los embajadores a su país de origen (caso cancilleres del Mercosur en Junio 2012); iv) la expulsión del embajador; v) la retirada del embajador; vi) suspensión de las actividades en la Embajada o retiro del personal diplomático. Las acciones del gobierno de Israel pueden enmarcarse dentro de los dos últimos puntos.

No está de más destacar que la citada lista no constituye un orden expresamente establecido, sino una recopilación basada en la práctica diplomática, ya que el tratado no aborda específicamente esta situación, sino sólo apunta a los motivos para una ruptura y las obligaciones de cada estado (CVRD1961, artículo 45). Es decir, mientras la ruptura no se un hecho, no se puede afirmar que las relaciones se hallan interrumpidas.

En caso de ruptura, ¿cómo continúan las relaciones?

La Convención de Viena, en su artículo 45, inciso d) establece que «el Estado acreditante (eventualmente Paraguay) podrá confiar la custodia de los locales de la misión, así como de sus bienes y archivos, a un tercer Estado aceptable para el Estado receptor». El inciso c) agrega además que «el Estado acreditante podrá confiar la protección de sus intereses y de los intereses de sus nacionales a un tercer Estado». En la práctica, significa acordar con algún otro Estado que su Embajada en un determinado país asuma la protección de sus intereses, incluyendo eventualmente el ejercicio de la protección consular a sus nacionales. Otra solución más compleja implica la creación de una «Sección de intereses» de un Estado en el seno de la Embajada de otro Estado. Así, el Jefe de Misión, tiene el rango administrativo de jefe de sección de la embajada receptora. Las acreditaciones, las matrículas, o las comunicaciones escritas serán de la embajada mediadora y su Embajador será el que lleve a cabo gestiones en nombre del otro estado.

Una vez más, aquí, los hechos se encuentran en franca contradicción con las predicciones pesimistas de ciertos sectores, por lo que cabe suponer que la carencia de representación no dificultará el comercio con Israel.

Cómo queda el comercio

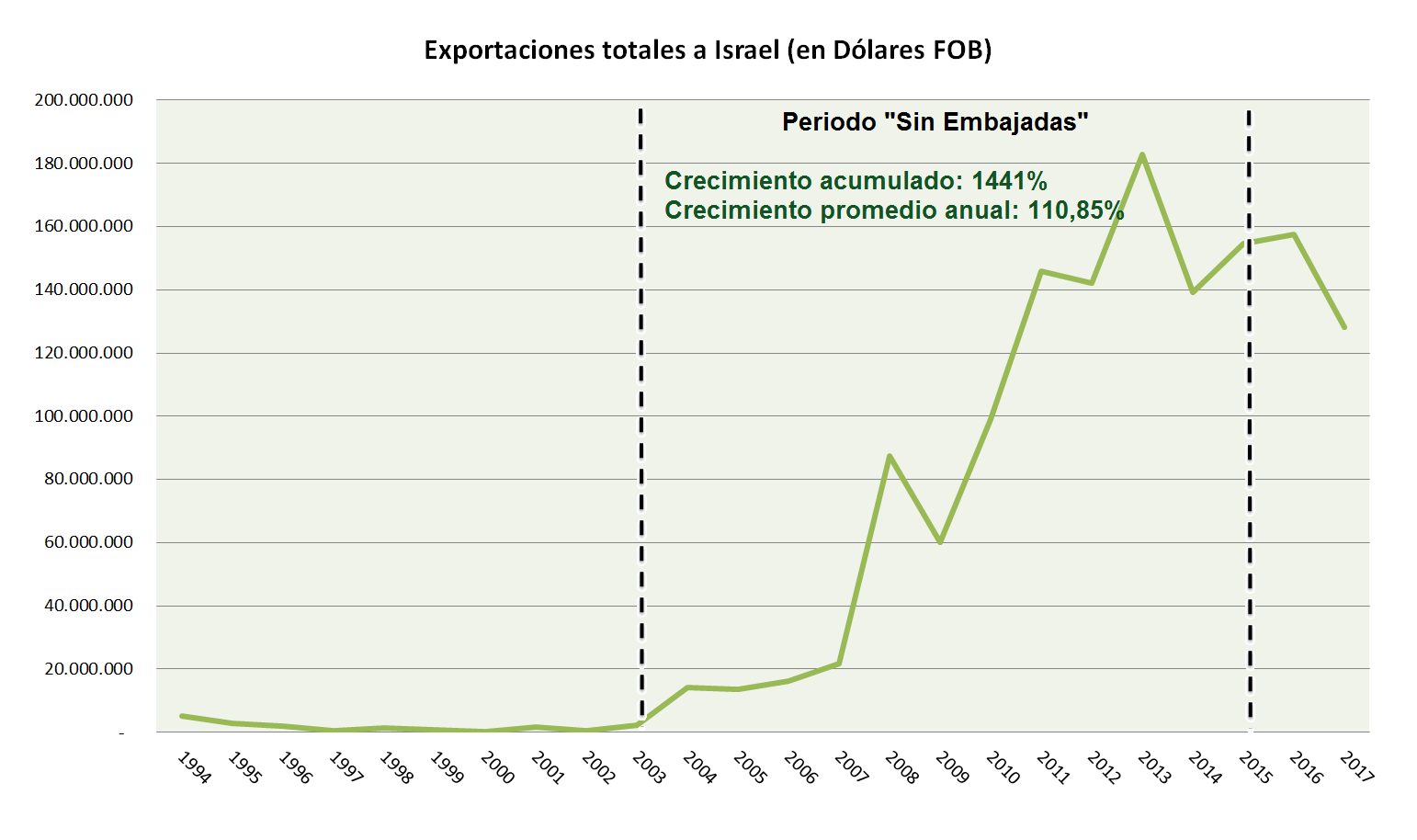

Hubo voces que advirtieron un posible perjuicio económico debido a este impase diplomático. Pero, no es la primera vez que esto sucede entre Paraguay e Israel. Ya el estado judío había cerrado en el 2002 su Embajada. Paraguay respondió con la misma moneda. Recién en el 2015 Israel reabriría su Embajada en Paraguay, en respuesta al mismo gesto realizado por nuestro país un año antes. Por tanto, tuvimos un lapso de trece años de relaciones comerciales sin Embajadas propiamente dichas.

Las advertencias señalaron que esta situación afectaría al movimiento comercial, sin embargo, los datos del pasado nos muestran un comportamiento diferente.

Durante el periodo «Sin Embajadas», el valor de las exportaciones totales se incrementó 14 veces, dando como resultado un crecimiento anual promedio del 110,85%, es decir, se duplicó año a año. Respecto a las exportaciones de Israel, es necesario remarcar que en el 2017 ascendieron a un total de U$D 128 millones, un 19% menor al año anterior, y conforme al ritmo actual de las exportaciones, pareciera que la tendencia a la baja se repetirá en el 2018, sin que ello pueda atribuirse al impase diplomático.

Es difícil suponer lo que pasaría si el mercado israelí se cerrara a nuestro país ㅡcuestión improbable por el Tratado de Libre Comercio vigente entre Israel y Mercosurㅡ, sin embargo, el primer efecto, indefectiblemente sería el aumento de la oferta local.

Mercado de la carne

Antes de abordar este sector debemos recalcar que tanto gremios del sector cárnico, como funcionarios del gobierno y de plataformas comerciales, se han expedido afirmando que la presente crisis no afectará el comercio bilateral. Dicho esto, retomemos la línea.

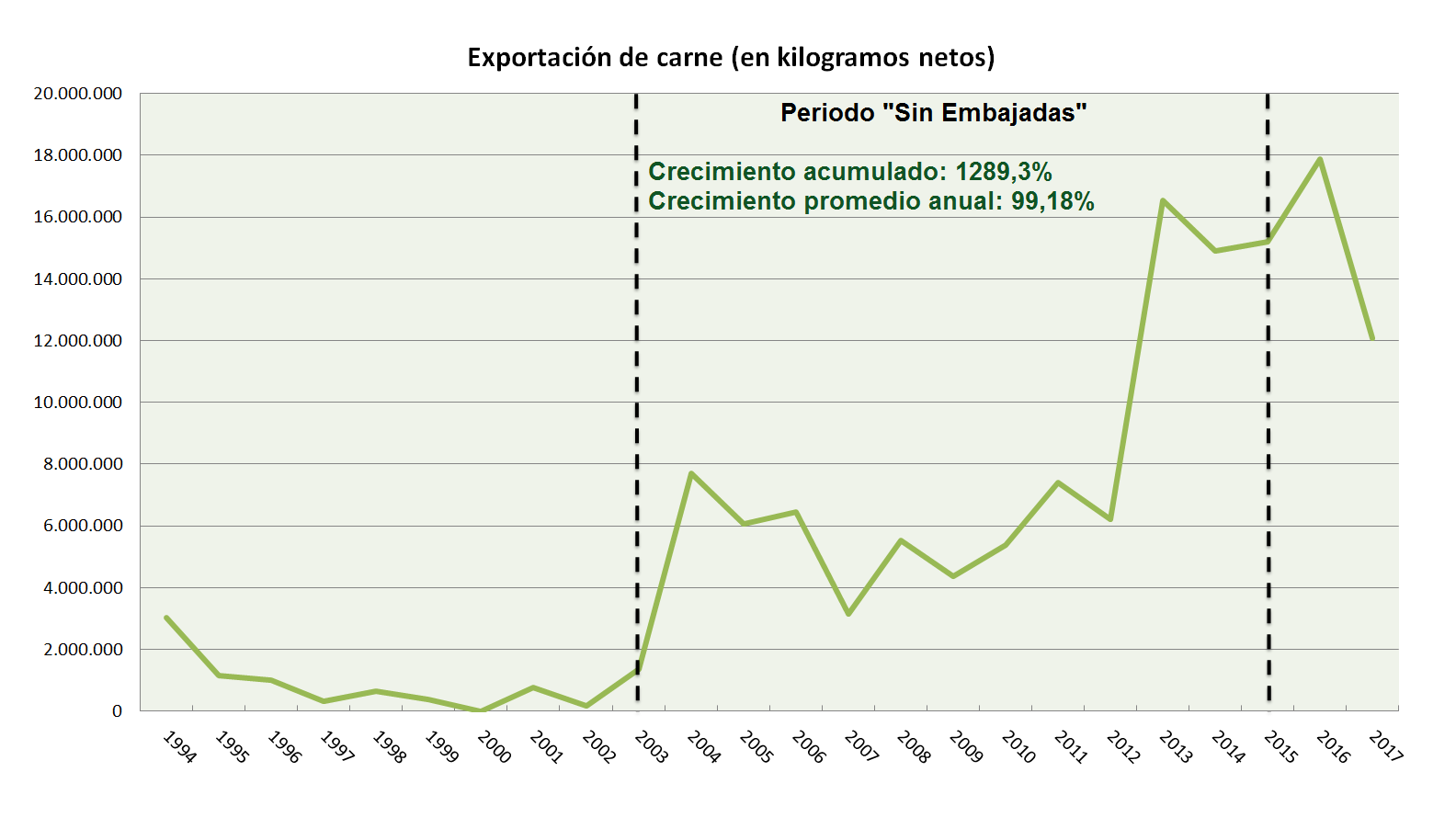

Al rubro de la carne correspondió un total de U$D 57,6 millones por 12.070.351 kilogramos netos exportados a Israel. Este rubro también tuvo un incremento exponencial en el periodo «Sin Embajadas». Medidos en kilogramos netos, la cantidad tuvo un aumento significativo el año posterior al cierre de las embajadas (2003), luego tuvo otro salto el año previo al restablecimiento de ambas sedes diplomáticas (2013). En resumen, el crecimiento acumulado del periodo fue de 1289%, es decir, un aumento de 12 veces. Una vez más, aquí, los hechos se encuentran en franca contradicción con las predicciones pesimistas de ciertos sectores, por lo que cabe suponer que la carencia de representación no dificultará el comercio con Israel. Y esto es así, porque, si bien las relaciones diplomáticas entre ambos países facilitan el intercambio, las relaciones comerciales se realizan en puridad entre las empresas.

Una vez más, aquí, los hechos se encuentran en franca contradicción con las predicciones pesimistas de ciertos sectores, por lo que cabe suponer que la carencia de representación no dificultará el comercio con Israel. Y esto es así, porque, si bien las relaciones diplomáticas entre ambos países facilitan el intercambio, las relaciones comerciales se realizan en puridad entre las empresas.

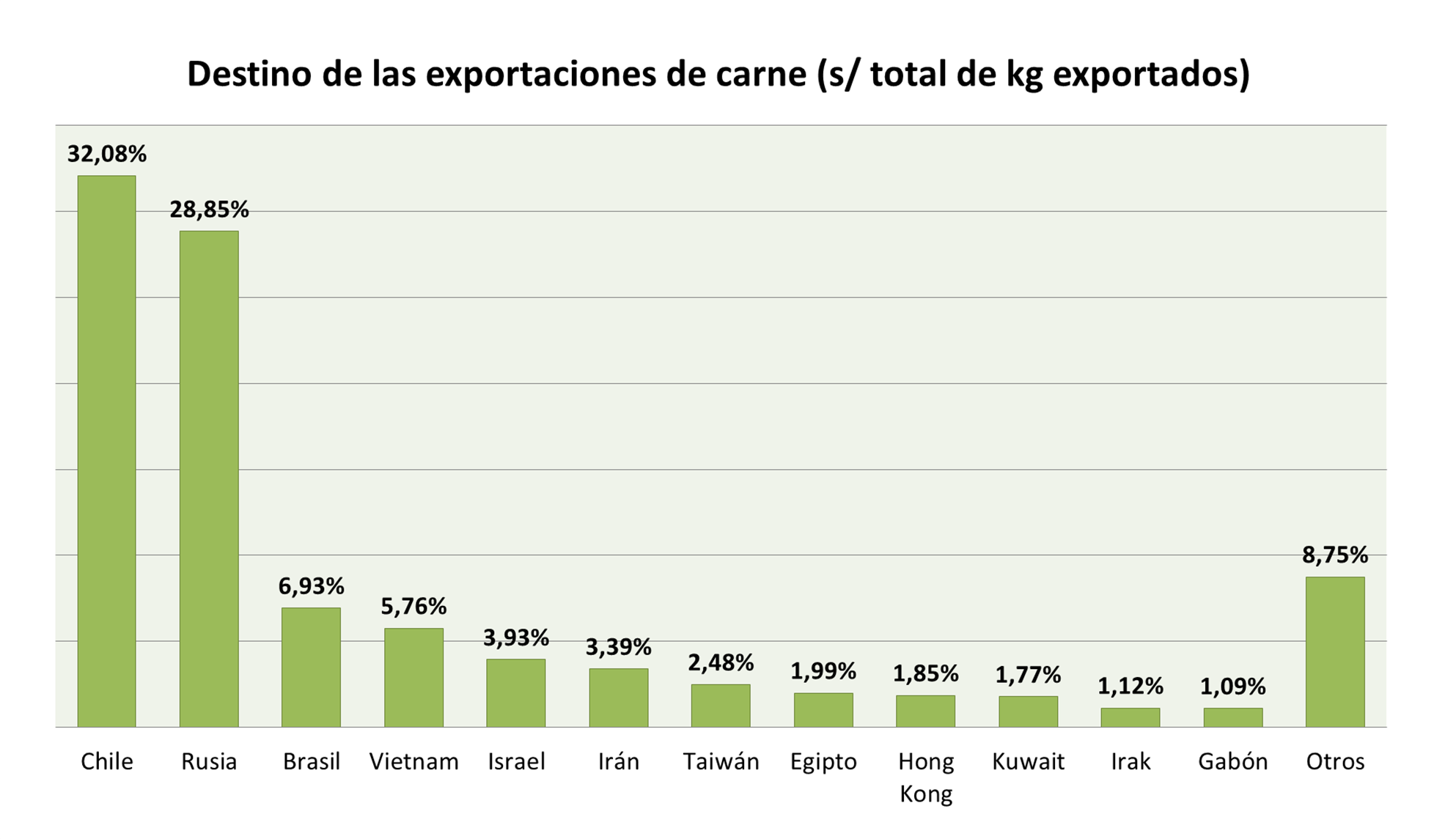

En lo que respecta al flujo actual, Israel representa sólo el 3,93% del destino total exportaciones en este rubro expresados en kilos netos, que en el 2017 ascendió a 306 millones en total. Se estima que este año, el volumen sea menor al del año pasado, en consonancia con la tendencia general descendente ya expresada. Es difícil suponer lo que pasaría si el mercado israelí se cerrara a nuestro país ㅡcuestión improbable por el Tratado de Libre Comercio vigente entre Israel y Mercosurㅡ, sin embargo, el primer efecto, indefectiblemente sería el aumento de la oferta local. No obstante, es muy probable que eso no durará demasiado, ya que según las estimaciones de la Organización de las Naciones Unidas para la Alimentación y la Agricultura («FAO», por sus siglas en inglés), se espera que, en el periodo 2017-2026, la demanda de carne bovina aumente en el sudeste asiático y que la mayor porción sea captada por Vietnam debido a su crecimiento económico favorable, mercado al que la carne paraguaya ya ingresó en el 2005 y cuyas exportaciones se han sextuplicado en el último lustro superando a Israel como destino en ese lapso. Tampoco se debe descuidar la tendencia positiva en las exportaciones a Hong Kong. Queda además por verse el resultado del acercamiento del nuevo gobierno con Asia en general (sobre ello puede consultar aquí y aquí) y con China continental para una apertura comercial a mayor escala, cuya producción de carne resultará insuficiente según las estimaciones en el mismo informe de la FAO, por lo que también representaría un mercado potencial en el mediano plazo.

Es difícil suponer lo que pasaría si el mercado israelí se cerrara a nuestro país ㅡcuestión improbable por el Tratado de Libre Comercio vigente entre Israel y Mercosurㅡ, sin embargo, el primer efecto, indefectiblemente sería el aumento de la oferta local. No obstante, es muy probable que eso no durará demasiado, ya que según las estimaciones de la Organización de las Naciones Unidas para la Alimentación y la Agricultura («FAO», por sus siglas en inglés), se espera que, en el periodo 2017-2026, la demanda de carne bovina aumente en el sudeste asiático y que la mayor porción sea captada por Vietnam debido a su crecimiento económico favorable, mercado al que la carne paraguaya ya ingresó en el 2005 y cuyas exportaciones se han sextuplicado en el último lustro superando a Israel como destino en ese lapso. Tampoco se debe descuidar la tendencia positiva en las exportaciones a Hong Kong. Queda además por verse el resultado del acercamiento del nuevo gobierno con Asia en general (sobre ello puede consultar aquí y aquí) y con China continental para una apertura comercial a mayor escala, cuya producción de carne resultará insuficiente según las estimaciones en el mismo informe de la FAO, por lo que también representaría un mercado potencial en el mediano plazo.

Otro dato a tener en cuenta es que, inmediatamente al anuncio realizado por Paraguay de volver a Tel Aviv, el gobierno de Turquía anunció la apertura de una Embajada en nuestro país. Y es que esto no es un dato menor, considerando que Turquía es el quinto destino en importancia para nuestras exportaciones totales y el tercer destino principal en volumen de exportación de semillas oleaginosas con un 12,98%, sólo detrás de Argentina (22,30%) y Rusia (14,85%), según se desprende del Sistema Informático de Comercio Exterior (SICEX) del Banco Central del Paraguay (BCP) registrado en el 2017.

En conclusión, puede usted estar seguro de que ningún cataclismo divino caerá sobre el Paraguay.

Imágenes: Última Hora (portada) y gráficos de elaboración propia con base en datos del SICEX-BCP.